「40代でがん保険は必要?」「女性におすすめのがん保険は?」と保険選びについて悩んでいる人も多いのではないでしょうか。

保険の選択肢を広げるためにも、なるべく早いうちにがん保険の加入を検討する必要があります。

女性の場合、30代からがんの罹患リスクが高まるため、早めの検討が大切です。

また、がんには女性特有のものもあり、保障内容も病気や症状に合わせて選ぶ必要があります。

本記事ではがん保険への加入を検討している40代女性に向けて、がん保険の失敗しない選び方やおすすめの保険について、保険のプロがわかりやすく解説します。

この記事を読んでわかること

40代は女性特有の病気のリスクが高まる年代

一般的ながん保険には、加入後90日間(もしくは3カ月間)の免責期間が定められている

どのがん保険を選ぶべきか迷ったときは、「複数回受取り可能な診断給付金の保障」を用意できる商品がおすすめ

目次

40代女性におすすめのがん保険の選び方【プロが解説】

40代女性は、どのようながん保険を選べば良いのでしょうか。

まずは、そもそもがん保険の保障内容はどういったものなのか、どのように保障を決めるべきか解説します。

がん保険の主な保障内容

近年のがん保険では、がんと診断されたときにまとまったお金を受け取れる「診断給付金」がメインになっているものが多くあります。

そのほか、入院・通院を問わず薬剤治療を受けたときに給付金を受け取れる「抗がん剤治療給付金」や、がんでの入院や手術にそなえる「入院・手術給付金」など、必要に応じて保障をカスタマイズできます。

女性特有のがんに手厚く備えることができる「女性特約」を付加できる商品もあります。

診断給付金

診断給付金

診断給付金は、がんと診断された時点でまとまった一時金を受け取ることができるもの

診断給付金は50万円~200万円程度の範囲で設定できる保険会社が多く、診断時点で給付金を受け取れるためその後の治療費や生活費の補填などに利用することができます。

また、近年では診断給付金を1回きりではなく複数回受け取れるものも増えており、そのような商品であればがんの再発や転移に備えることが可能です。

がんのステージに関係なく一律の金額が保障される商品と、早期発見の上皮内がんの場合給付金が減額される商品があるため、加入時には事前に確認しておきましょう。

入院給付金

がん保険の入院給付金は、がん治療のための入院が保障の対象となります。

診断給付金でまとまったお金を受け取っていれば入院費用もまかなうことができるため 、入院保障は必要ないと考える人もいるかもしれません。

ただし、がん治療は脱毛や強いむくみなど、人目を避けたくなる副作用を伴いやすいことも覚えておきましょう。

特に女性にとっては精神的なダメージの大きい副作用といえるでしょう。

そんなときに少しでも治療に専念できるよう個室で入院したいと考えた場合、令和4年のデータでは1日あたり平均8322円の差額ベッド代が追加費用で発生しています。

差額ベッド代の費用を保険でカバーしておくことで、いざというときに少しでも安心できそうであれば、入院保障を付加できるがん保険がおすすめです。

手術給付金

がん保険の手術給付金は、入院給付金と同じくがんによる手術のみが保障の対象です。

一般的な保障内容は、手術を受けたときに数万円から数十万円ほどの給付金を受け取れるものです。

がん発見時にまずは手術をしてがん細胞を取り除く処置を目指すことが多く、その前後に必要に応じて抗がん剤や放射線治療を行うケースがよく見られます。

手術給付金で備えておくことは無駄ではないといえるでしょう。

通院給付金

がん保険に付加できる通院給付金保障は、がんの入院前後に通院治療を行った場合に1日ごとに給付金を受け取れるタイプが一般的です。

給付金額は1日あたり数千円から数万円で設定することが多く、放射線治療などの治療費や、通院先が遠方となった場合の交通費をまかなうような目的で加入します。

保障対象となる通院期間は保険会社によって異なりますが、一般的に退院後の2年間や5年間など、比較的長く保障期間を定めている商品が多くなっています。

放射線治療給付金・抗がん剤治療給付金

がんによる放射線治療や抗がん剤治療を行った月に給付金を受け取ることができるのが、放射線治療給付金・抗がん剤治療給付金です。

通院給付金とは異なり、給付金を受け取るのは治療を受けた月ごとで、金額も数万円から数十万円の間で設定します。

治療費が高額になりがちな薬剤治療に備えるための保障で、入院の有無に関係なく受け取れる給付金です。

抗がん剤治療給付金の中にはホルモン剤治療も保障対象としている保険商品も多く、女性特有のがんによるホルモン剤治療が心配な人にとっては必要性の高い保障といえるでしょう。

①どんな保障が必要か決める

女性は、がんの罹患者数が比較的若い世代から多くなる傾向にあります。

特に、乳房のがんは30代後半~40代でピークを迎えます。

そのため、若いうちからがんに対しての備えを検討しておく必要があります。

もしも、がんになってしまったとき、保険でどんな保障があれば安心して治療に専念できるかを考えたうえで、がん保険の保障内容を決めていきましょう。

ニーズに合わせた保障の選び方を詳しく解説していきます。

例:診断時と再発に備えたい場合

がんは一度罹患してしまうと、その後再発や転移のリスクがある病気です。

再発や転移のリスクに備えておきたい人は、診断一時金を複数回受け取れるがん保険を選ぶのがおすすめです。

がん保険の診断一時金は、受け取りが初回診断時1回切りのものと、1年や2年ごとに条件に当てはまればその都度何度でも受け取れるものがあります。

再発や転移のリスクに備えておくのであれば、診断一時金を複数回受け取れるものにしておくと安心です。

例:保障を手厚くしたい場合

がん保障を手厚く持っておきたい人は、診断一時金と抗がん剤治療給付金を組み合わせたプランが良いでしょう。

診断一時金では、がんに罹患したことによる収入減少や入院費、雑費などに備えることができます。

また、「女性特約」を付加することで女性特有のがんに手厚く備えることも可能です。

必要に応じて特約の付加を検討しましょう。

②いつまで保障が必要か決める(一定期間/終身)

がん保険には、保障が一生涯続く「終身タイプ」と、保障期間が5年や10年などと定められている「定期タイプ」があります。

定期タイプの場合、保障期間が満了すると「自動更新」となり、保障は継続できますがその時点で保険料が上がる特徴があります。

また、自動更新ができる上限の年齢も定められており、終身タイプとは違い、一生涯保障を持つことはできません。

それぞれにメリットとデメリットがありますが、いつまでがんの保障を持っておきたいかで選ぶのが良いでしょう。

Q.がん保険は何歳まで必要?

基本的に、がんのリスクは年齢を重ねるごとに上がっていきます。

女性特有のがんは比較的若い世代で罹患者数が増える傾向にありますが、乳がんの場合それだけでなく60代後半からも罹患者数が増加します。

がんのリスクにしっかり備えておくのであれば、一生涯保障を持つことができる終身タイプが良いでしょう。

一方、定年後必要となる医療費は今から資産形成していくことで十分に用意できる、と考える人は定期タイプのがん保険で現役時代のみをカバーすることもできます。

参考)がん保険・がん特約の加入率

日本人全体のがん保険・がん特約の加入率は以下の通りです。

全体では、約40%の人がなんらかのがん保障を用意していることがわかります。

年齢ごとに見ていくと、女性は40代が最も加入率が高く50%以上、50代でも49.2%と比較的高い水準になっています。

女性特有のがんに備えるため、男性と比べて若い世代から加入率が高くなっているのも特徴です。

③いつまで保険料を支払うか決める(一定期間/終身)

終身タイプのがん保険を選択した場合、保険料をいつまで支払うかを決める必要があります。

保険料の払込は、保障を継続する限り保険料を支払い続ける「終身払」と、一生涯の保障に対してあらかじめ定めた年齢で保険料の払込を終える「有期払(短期払)」の2種類あります。

月々の保険料は「終身払」の方が抑えられますが、健康で長生きした場合毎月保険料を支払い続けなければならないので、累計の保険料が大きくなる可能性があります。

一方「有期払」は、「終身払」と比較して月々の保険料は高くなりますが、一定の年齢で保険料支払いが終わるため、老後の負担を残すことなく保障を用意できるメリットもあります。

自分のライフプランや将来のことも考えながら、払込期間を決めましょう。

Q.40代女性のがん保険の保険料の目安はいくら?

月々の保険料をどれくらいに抑えるべきかは、その人の収入によって異なります。

一部例外はあるものの、基本的には元の年収が高いほどがんで働けなくなった場合の損失も大きくなりやすいため、保障を大きくする分、保険料も高くなる傾向にあります。

家族構成や年収によって適正な保険料は変わるため、一概にいくらが良いとはいえませんが、一般的にはすべての保険料を合わせて収入の7%~8%程度におさめると良いといわれています。

がん保険だけでなく、そのほかの医療保険や死亡保障なども合わせて、自分の予算内に収まっているかを確認しましょう。

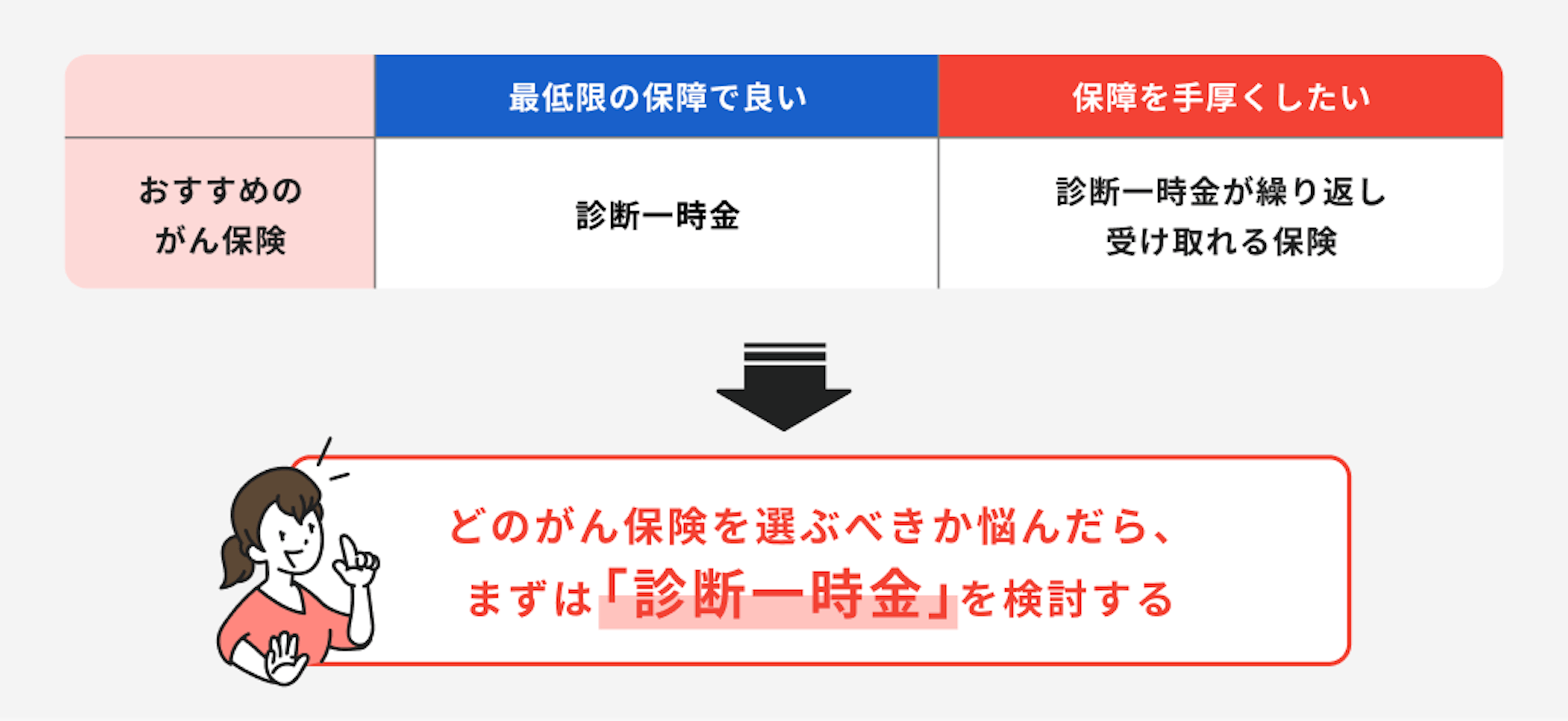

がん保険選びに悩んだら「繰り返し受け取れる診断給付金」がおすすめ

どのがん保険を選ぶべきか迷ったときは、まずは「複数回受取り可能な診断給付金の保障」を用意できる商品が良いでしょう。

診断給付金は、どんながん治療をするかなどに関係なく、診断された段階ですぐに受け取ることができるお金です。

また、受け取った給付金の使い道は自由なので、今の段階では何にどれだけ備えておくべきか想像できない人にとっても安心できる保障です。

さらに、複数回診断金を受け取ることができる商品を選ぶことで、再発や転移のリスクに備えることもできます。

がん保険に加入するときの注意点

がん保険に加入するときには、いくつか考慮しておくべき注意点があります。

どんな注意点があるのか、プロが詳しく解説していきます。

がんになってからでは加入できない

保険に加入するときには、健康状態に関する質問に答える必要があります。

そのため、がん保険はがんに罹患してからでは加入することはできません。

加えて、がんと診断されていなくてもがん検診で異常や便検査に潜血反応があった場合には加入を断られることもあります。

女性は30代後半から40代でがんの罹患者数が増えていきます。

さらに、20代でも子宮の病気を抱えたり、定期的に通院が必要になる人もいます。

何かあってからではがん保険に加入できないことが考えられるため、若くて健康なうちに検討しておきましょう。

保険加入後に保障を受けることができない期間がある

一般的ながん保険には、加入後90日間(もしくは3カ月間)の免責期間が定められています。

そのため、加入してすぐにがんと診断された場合は保障の対象外となります。

さらに、免責期間中にがんと診断されると、がん保険自体が無効となり契約が消滅してしまいます。

その後は無保険状態となってしまうためリスクが高く、注意が必要です。

がん検診を間近に控え慌てて保険に加入したとしても、場合によっては保障されないことが考えられるので、余裕をもって検討するのがおすすめです。

また、がん保険に加入する際はいつから保障がスタートするのかをしっかり確認しておきましょう。

そもそも40代の女性にがん保険は必要?数字で見る必要性

40代女性にとって、がん保険はどの程度必要なものなのでしょうか。

罹患者数などのデータをもとに、がん保険の必要性について見ていきましょう。

40代ではがんの罹患率が高まる

40代女性にとってがん保険の必要性が高いといわれる理由のひとつに、罹患者数の多さが挙げられます。

特に乳房や子宮のがんは、若い世代からリスクが高まっていきます。

女性疾病に不安を感じている女性は多く、リスクが高い年齢になるまでにがん保険で備えておく人も増えています。

年代別のがんの罹患数

30代後半ごろから、乳がんや子宮がんの罹患者数は徐々に増えていきます。

40代後半では乳がんの罹患者は約1万1000人、子宮のがんは頸部や卵巣なども含めると約7,000人超です。

特に乳がんの場合、40代以降でも罹患者数は1万人前後を推移しており、60代後半になると再び1万1,000人前後と増加していることが見て取れます。

40代女性で罹患数が多いがん種

40代女性全体でがん罹患者を部位別に見ていくと、乳房が1万7693人と最多です。

子宮のがんも、卵巣を含めた子宮付属部位を合わせると1万2815人と、乳房の次に罹患者数が多くなっています。

大腸がんが3000人弱、肺がんが1000人前後の罹患者数であることを見ると、40代女性では女性特有のがんの罹患者数が圧倒的に多いことがわかります。

がん治療にかかる主な費用

女性のがんや女性疾病の罹患者で、年間の治療にかかる医療費の平均は上記の通りです。

この金額から実際には3割負担となり、場合によっては高額療養費制度で自己負担額を減らすことが可能です。

手術・入院費用

がんと診断されると、まず入院して手術をする人が多いですが、近年入院日数は短期化しています。

がんであっても2週間から20日前後が平均的な在院日数となっており、昔と比べて比較的すぐに退院して通院治療を行っていくことが増えています。

入院や手術にかかる費用は、基本的に高額療養費制度を利用することができるため、自分の世帯では1カ月にどれくらいの自己負担額が予想されるかを事前に確認しておきましょう。

また、差額ベッド代や食費など健康保険対象外となる費用がかかる点にも注意しましょう。

先進医療の技術料

がんの治療を受ける中でなかなか効果が現れないことなどがあれば、健康保険適用内の治療だけでなく先進医療などの最先端の治療法を視野に入れるケースもあります。

先進医療

先進医療とは厚生労働省が定めた特定の治療法で、治療にかかる技術料は全額自己負担

特にがんの治療に利用される「陽子線治療」や「重粒子線治療」は数百万円の自己負担が発生します。

高額な費用が必要になる治療についても、事前に考慮しておきましょう。

自由診療

自由診療とは、日本ではまだ未承認の薬剤等を使った治療のことを指し、その治療費は全額自己負担となります。

また、自由診療を受けるとその疾病に対して保険診療との併用が原則禁止されているため、本来健康保険が適用になる治療まですべて自己負担となります。

そのため、自由診療を受けると負担が非常に高額になることが予想されますが、近年のがん保険ではこの自由診療に対する保障を用意することができるものもあります。

がんに罹患してしまったとき、費用が原因で治療の選択肢を狭めたくない人は事前に備えを用意しておくのが良いでしょう。

がん以外にも?40代女性が備えたいリスクとおすすめの保険

40代の女性が抱えているリスクは、がんだけではありません。

ここからは、40代女性にとって今後どのようなリスクが考えられるかと、おすすめの保険も合わせてプロが解説していきます。

将来の病気や怪我のリスク

多くの女性にとって、がんに限らず女性特有の病気全般は心配事のひとつではないでしょうか。

「子宮筋腫」や「子宮内膜症」で通院治療をしている女性は多く、悪化してしまうと入院や手術の必要性も出てきます。

それだけでなく、今後年齢を重ねていく毎に病気やケガのリスクは高まっていきます。

特に女性は高齢になると骨粗しょう症のリスクが高まり、骨折などで入院が必要になるケースもあります。

がんに限らず、病気やケガで入院・手術が必要になった場合に備えるには、医療保険がぴったりです。

さらに、医療保険の終身タイプといわれる一生涯の保障を持てるものであれば、老後の病気やケガのリスクにも備えることができます。

女性医療保険の人気ランキング

関連記事

長期間働けなくなるリスク

病気やケガをしてしまっても、短期間で回復できればそこまで経済的負担は大きくないかもしれません。

しかし、入院が長引いたり、退院後もリハビリが必要になるなどして仕事復帰が遅れてしまうと、経済的な影響が大きくなっていきます。

病気やケガで働けなくなったとき、会社員の場合は傷病手当金を受け取ることができますが、給与の満額が保障されるわけではないので実際の収入は減少してしまいます。

また、自営業やフリーランスの場合は傷病手当金の受給もできないため、働けなくなってしまうと収入が途絶えてしまうケースもあるでしょう。

中長期間仕事ができなくなったときのためには、就業不能保険で備えることができます。

就業不能保険は、一定期間病気やケガで働けない状態が続いたとき、毎月給付金を受け取れるので収入の減少を補填することができます。

就業不能保険の人気ランキング

万が一のことがあったときのリスク

病気や事故で亡くなってしまう可能性はどんな人にも存在します。

自分に万が一のことがあったとき、困ってしまう家族がいる場合は死亡保障を用意しておくのが良いでしょう。

子どもがいる家庭の場合、夫のみに死亡保障をかけていれば安心と考えている人もいますが、妻側に死亡保障を用意する必要性がまったくないわけではありません。

亡くなったときに家族が受け取れる遺族年金は、妻が亡くなった場合のほうが手薄になっています。

それまで家事や育児をともにしてきた人がいなくなってしまうと、残された家族の負担は大きくなり、シッターや家事代行を利用する費用が必要になるかもしれません。

また、単身の女性であっても、万一のときの葬儀費用くらいは残しておきたいと考える人もいます。

必要に応じて、用意する保障の大きさは変えることができます。

まずは誰にどれくらいの保障を残してあげたいかを整理して、死亡保障選びをしていきましょう。

生命(死亡)保険の人気ランキング

老後資金の不足するリスク

老後に自分がどれだけ年金を受け取ることができるのか、生活費が不足しないかどうか、不安を抱えている人は多くいます。

老後2000万円問題が話題になったように、将来受け取れる年金だけでは生活費が不足する可能性は非常に高いのが現実です。

そのため、今から老後資金の形成を計画的に行っておく必要があるでしょう。

個人年金保険などの貯蓄性のある保険は、老後資金を準備するための方法のひとつです。

中には外貨建てのものや、変額保険のように投資信託の仕組みを利用したものもあります。

それぞれリスクもあるので、しっかりと商品について理解したうえで加入を検討しましょう。

三大疾病や生活習慣病のリスク

40代ではまだ大きな病気になるリスクは低いと考え、保障は必要ないと判断する人もいるでしょう。

しかし、三大疾病や生活習慣病は他人事ではありません。

女性の場合、40代以降は脳血管疾患や心疾患のリスクが高まっていくといわれています。

健康に気を付けていたとしても、体の変化によって病気にかかってしまう可能性はゼロではありません。

今のうちから保険で備えておくことで、いざというときの助けになります。

三大疾病保険といわれるものであれば、がんだけでなく心疾患や脳血管疾患に対して備えることができます。

さらに保障範囲が広い、七大八大生活習慣病に備えられる保険商品もあります。

がん保険を検討していく中で保障範囲を広げたいと思ったら、三大疾病や生活習慣病に備える保険を検討していきましょう。

三大疾病保険の人気ランキング

関連記事

まずは自分が加入できる保険を知ることが大切

がん保険を検討していると、どの保障を手厚くすれば良いか、どの商品にすれば良いかと悩むことも出てくるでしょう。

各商品の違いを確認し、保障の内容を理解してから申込することはとても大切です。

しかし、時間をかけて検討して実際に申し込みをしたら、保険の診査に通らなかったというケースも少なくありません。

保険加入時には健康状態の診査があるため、治療中の病気があったり健康診断で指摘を受けていると、加入を断られてしまうこともあります。

具体的にがん保険を検討していく前に、そもそも自分が保険に加入できるのかどうかを知っておくのが良いでしょう。

まとめ:40代女性のがん保険選びは早めの検討が大切

今回は、40代女性ががん保険を選ぶときのポイントについて、詳しく解説しました。

40代は特に、乳がんなどの女性特有の病気のリスクが高まる年代です。

検査で何か異常が見つかってからでは遅いので、できるだけ早めに検討しておくのがおすすめです。

ほけんのコスパでは、複数の保険会社のがん保険を横並びで比較することができます。

保障内容の違いや、自分の年齢では月々の保険料がいくらになるかも確認することができ、気に入った商品があればそのままインターネット上で申し込みまで可能です。

ほけんのコスパで自分にぴったりのがん保険を選んでみてはいかがでしょうか。