終身医療保険とは、保障が一生涯続く医療保険です。

一生涯保障が続く安心を得られるメリットがある一方で、年代が若い時の保険料だけで比べると保険料が高くなるデメリットもあります。

そのため、「終身医療保険って本当に必要?」「終身型と定期型のどっちが良いの?」と悩んでいる人も多いのではないでしょうか。

医療保険を検討する場合は、保険料のバランスや保険料の払込方法などに注意が必要です。

本記事では終身医療保険を検討している人に向けて、必要性や定期医療保険との違い、どちらか悩んだときの選び方を保険のプロがわかりやすく解説します。

この記事を読んでわかること

健康状態が悪化しても保障を持ち続けたい人は終身医療保険がおすすめ

終身医療保険の保険料の払い方は「終身払」と「有期払」の2種類

一生涯にかかる医療費は推計で2815万円といわれている

目次

終身医療保険とは

2022年度の調査によると、日本人全体の医療保険への加入率は65.7%と、過半数を大きく上回っています。

病気やケガに備えて、何らかの医療保障を持っておきたいと考えている人も多いのではないでしょうか。

終身医療保険とは、一生涯保障を持つことができるのが特徴の医療保険です。

入院や手術のリスクは高齢になるほど高くなるため、保障を一生涯持っておく方が安心と考える人が多い傾向にあります。

定期医療保険との違い

終身医療保険と定期医療保険の大きな違いは、保障期間です。

終身医療保険は解約しない限り一生涯の保障を継続できますが、定期医療保険はあらかじめ保険期間が5年や10年などと定められています。

定期医療保険も保険期間満了時に自動更新することにより、保障期間を延長することは可能ですが、ある一定の年齢に達すると自動更新はできなくなり、それ以後は無保険の状態となってしまいます。

さらに、終身医療保険は加入時の保険料が変わることなく保険を継続できるのに対し、定期医療保険は自動更新時に保険料が上がる特徴があります。

一生涯保障が継続でき、かつ保険料も上がらない特徴から終身医療保険はメリットが多いように感じますが注意点もあります。

定期タイプは自動更新時の年齢に合わせてその都度保険料が上がっていきますが、その分、若い頃の保険料は終身タイプよりも保険料が安くなる傾向があるのも特徴です。

若い間の一定期間だけできるだけ保険料を抑えて保障を用意しておきたい人であれば定期タイプの医療保険も選択肢のひとつになるでしょう。

終身医療保険の払込の種類

終身医療保険は、保険料の払い方に「終身払」と「有期払」の2種類があります。

「終身払」は保険契約を継続する限り保険料を払い続ける払い方なのに対して、「有期払」の保障は一生涯ですが保険料の払込期間をあらかじめ定めておく払い方です。

月々の保険料だけで比較すると「終身払」のほうが安く抑えられますが、健康で長生きしていくと累計の保険料額が高くなってしまう可能性もあります。

できる限り毎月の保険料を抑えたい人は「終身払」、老後に負担を残したくない人は「有期払」が合っているといえます。

そもそも医療保険の必要性とは

日本は公的医療保険制度が充実しているため、医療保険の必要性は低いと考える人もいます。

ここからは、公的な制度の内容を確認したうえで、そもそも医療保険が必要なのかを見ていきましょう。

公的医療保険制度で保障できない部分への備え

公的医療保険制度を利用すれば、医療費の自己負担額は1割〜3割に軽減することができます。

しかし、公的医療保険制度の対象外で全額自己負担が必要な費用もあるため注意が必要です。

例えば、入院中に個室での療養を希望する場合、入院1日ごとに差額ベッド代が発生します。

1人部屋の場合は1日あたり平均8322円となっており、入院が長引くほど負担額は大きくなることが予想されます。

そのほか、先進医療といわれる保険適用外の治療もあります。

厚生労働省が定めている最先端の治療法で、全額自己負担となる点に注意が必要です。

受ける治療によっては自己負担が数百万円にのぼることもあります。

病気やケガへの備えを検討するときは、これらの公的医療保険の対象外になる費用についても念頭に置いておくのが良いでしょう。

高額な医療費への備え

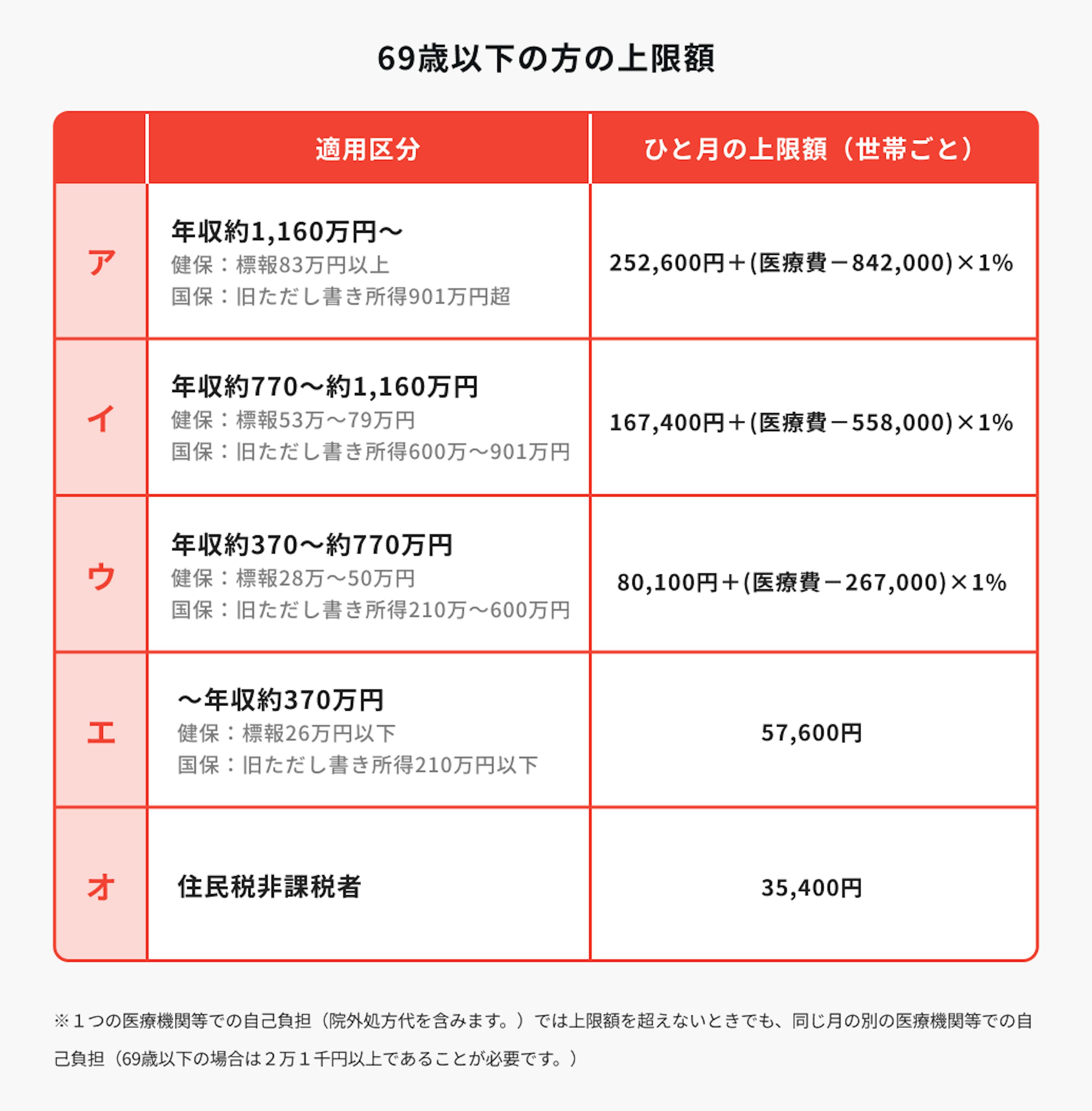

公的医療保険制度には、1カ月の医療費の自己負担額が上限額を超えたとき、その超えた額が返還される「高額療養費制度」があります。

そのため、入院や手術などが必要になった場合でも、自己負担額を一定金額に抑えることができます。

この上限額は、年齢や年収によって異なります。

例えば、年収370万円〜770万円の世帯であれば、1カ月の上限額は約8万円〜10万円程度です。

ただし、これはあくまでも1カ月の上限額のため、入院が数カ月必要になったり治療が長引いた場合には毎月治療費の負担が必要になる点に注意をしましょう。

もしものことがあったとき、だいたいどれくらいの医療費負担が必要なのか、事前に確認しておくのが良いでしょう。

定年後の医療費への備え

一生涯にかかる医療費は推計で2815万円といわれており、そのうちの約6割は60歳以降で必要になるといわれています。

そのため、退職後に必要になる医療費に対して何らかの備えをしておくべきです。

将来受け取れる年金額に不安を感じ、若いうちから老後に向けての資産形成を計画的にしている人もいるでしょう。

しかし、老後の生活のために貯蓄していた資金をほとんど医療費に使ってしまうと、ライフプランに支障をきたします。

医療費に関しては保険などを利用して別途用意しておくのがおすすめです。

(参考:令和3年度 生涯医療費|厚生労働省)

医療保険の人気ランキング

終身医療保険のメリット

終身タイプの医療保険には複数のメリットがあり、うまく利用すれば現在だけでなく将来的な医療費の不安も解決することができます。

ここからは、終身医療保険にはどんなメリットがあるかを見ていきましょう。

①保障が一生涯続く

終身医療保険の最も特徴的なメリットは、保障を一生涯継続できることでしょう。

長い人生の中で、いつ病気やケガをしてしまうかはわかりません。

期間を決めずにいつでもリスクに備えておけるのは、、大きなメリットです。

また、保険に加入するためには健康状態に関する告知がありますが、病気をしてしまったり健康診断で指摘を受けると加入に制限がかかることがあります。

健康なうちに終身タイプの医療保険に加入していれば、加入した後に健康状態に不安を抱えてしまったとしても保障を一生涯持っておくことができます。

②契約時の保険料のままで一定

終身医療保険のもうひとつのメリットとして、保険料が変わらない点も挙げられます。

定期型の医療保険の場合、5年や10年ごとに自動更新となり、その際に保険料が上がっていきます。

そのため、加入当時は手頃な保険料で保障を持つことができていても、将来的には負担が大きくなってしまうことが考えられます。

終身医療保険であれば、加入時の保険料のままであるため、老後も変わらない保険料で保障を持っておくことができます。

医療保険の人気ランキング

終身医療保険のデメリット

終身医療保険には、メリットだけでなくデメリットもあるので注意が必要です。

どちらも考慮したうえで、自分に合った保険選びをすることが大切です。

ここからは終身医療保険のデメリットを見ていきます。

①保険料が比較的高い

終身医療保険は、加入時の年齢で一生涯の保障に対しての保険料が定められるため、定期型と比較すると若い頃の保険料は割高になることが多いです。

そのため、今現在の保険料を少しでも抑えておきたい人にとっては定期医療保険のほうが魅力的に感じることもあるかもしれません。

また、医療保障は子どもが巣立つまでや働き盛りの間だけなど、一定期間で良いと考える人にとっても、終身医療保険の保険料水準はデメリットになりえるでしょう。

②保険の見直しが難しい

保障が一生涯継続できることは終身医療保険のメリットですが、一方で見直しをするときにはいくつか注意が必要になります。

若いうちに終身医療保険を契約しすぐに解約してしまうと、せっかくのメリットを十分に活かすことができません。

また、払込年齢を60歳や65歳で定める「有期払」の場合、払込期間中に解約をしづらいと感じてしまう場合もあるでしょう。

終身医療保険に加入したからといって見直しができない、不利になるわけではありませんが、場合によっては見直ししづらくなってしまうことはデメリットのひとつです。

終身医療保険と定期医療保険のどっちがおすすめ?

医療保険の終身タイプと定期タイプには、それぞれメリットとデメリットがあり、ニーズに合わせて選ぶべき商品は変わります。

将来的なことも考えたうえで、自分の希望に合ったタイプに加入することが大切です。

それぞれどんな人におすすめか、プロが詳しく解説していきます。

終身医療保険がおすすめな人

老後の医療費に対する備えも含めて、一生涯医療保障を用意しておきたい人は、終身医療保険がおすすめです。

保険料も一定で、かつ有期払を選択すれば老後に負担を残すことなく保障を用意できるのも大きなメリットといえるでしょう。

また、将来的に健康上の理由などで保険に新たに加入することができなくなるリスクもあるため、それも踏まえて考えておきたい人には終身タイプがおすすめです。

定期医療保険がおすすめな人

若いうちは十分に貯蓄がないので医療保障を持っておきたいが、老後に向けてしっかり資産形成をする予定なので保障は一定期間で良い人には定期医療保険がおすすめです。

定期医療保険の特徴は、一定期間の保障を比較的手頃に用意できることです。

あらかじめ医療保険が必要な期間が決まっている人にとっては、メリットがあります。

そのほか、終身タイプと併せて手厚く保障しておきたい期間だけ定期タイプも上乗せして加入しておくことも可能です。

自営業者など、入院して仕事を休むことになるとすぐに給与に影響がある人には、特におすすめな方法です。

医療保険の人気ランキング

終身医療保険が必要な人【目的別】

終身医療保険の必要性が高いのはどんな人でしょうか。

終身医療保険のメリットと併せて、詳しく解説していきます。

老後の医療費への備えをしたい

「老後の生活で必要になる医療費に備えておきたい」と考える人は、終身医療保険の必要性が高いといえます。

老後に向けて、医療費や生活費などもすべて含めて十分な資産形成ができる自信のある人にとっては保険の必要性は低いかもしれませんが、その自信がある人は多くないでしょう。

将来、現在の公的医療保険制度がこのまま保たれているかはわかりません。

医療費の自己負担額が、想定していたよりも大きくなってしまう可能性もあるかもしれません。

医療費の自己負担額が大きくなるリスクに備えておきたいのであれば、終身医療保険がぴったりです。

特に、若いうちに加入しておけば加入時の保険料のまま一生涯の保障を持つことができるため、メリットがあるといえるでしょう。

病気やケガで家族に負担をかけたくない

「自分が病気やケガで入院してしまったとき、家族に負担をかけたくない」と考える人には、終身医療保険がおすすめです。

終身医療保険では、入院1日ごとに支払われる給付金と、そのほかにも一時金などの特約を付加することも可能です。

特約をうまく組み合わせ、医療費だけでなく家族の食費や病院までの交通費をまかなえるようにすれば、いざというときに家族にとっても助けになるでしょう。

万が一のときに家族の生活を保障したい

終身医療保険には、一生涯の死亡保障を特約として付加できる商品も多くあります。

医療保障と併せて、万が一のことがあったときのためにも備えておきたい人には、終身医療保険の死亡保障特約がおすすめです。

ですが、一般的に付加できる保障は100万円~200万円程度の葬儀費用目的の金額であることが多いため、子どもがいる家庭で死亡保障を大きく持つ必要がある場合は、別途死亡保障の加入を検討しましょう。

健康状態の悪化に備えたい

定期医療保険の場合、商品によっては更新時の健康状態によって更新ができないケースもあるので注意が必要です。

そのため、今後健康状態が悪化しても、変わらず保障を持ち続けたい人は終身医療保険を選びましょう。

終身医療保険であれば、保険加入後に病気が発覚したり通院を継続することになっても、保障には影響しません。

若いうちは健康に自信があっても、年を重ねるにつれ健康診断で指摘を受けたり、病気を抱えるリスクは高くなっていきます。

長い目で見て医療保障を一生涯用意しておきたいと考えるのであれば、終身医療保険の必要性が高いかもしれません。

医療保険の人気ランキング

終身医療保険の賢い選び方

終身医療保険を検討している人の中には、どのように保障内容を決めていったらよいのかわからない人も多いでしょう。

終身医療保険の選び方について、プロが詳しく解説していきます。

入院時・手術時の保障を決める

医療保険の「主契約」といわれるメインの部分は、入院時と手術時の保障になっていることが一般的です。

まずは入院したときに1日当たりいくら受け取るか、手術時にどれだけの給付金を受け取るかを決めましょう。

保障の大きさを決めるときには、公的医療保険制度の自己負担額を参考にすると良いでしょう。

高額療養費制度を利用すれば、1カ月の医療費の自己負担額で上限を超えた分は返金されます。

上限額は年齢や年収によって異なるため、自分の世帯ではどれくらいの自己負担額が想定されるかをあらかじめ確認しておきましょう。

加えて、個室療養を希望する人は差額ベッド代や、そのほかの入院にかかる雑費も踏まえたうえで検討してくのがおすすめです。

そのほかの保障を付加するかどうか決める

医療保険には、さまざまな特約を付加することができます。

代表的な特約は以下の通りです。

- 入院日数に関係なく一時金を受け取ることができる「入院一時金特約」

- 先進医療の自己負担に備える「先進医療特約」

- がんやその治療に備える「がん診断一時金特約」「抗がん剤特約」など

- 女性特有の病気に手厚く備える「女性疾病特約」

特に「先進医療特約」は月々の保険料が数十円~数百円のため、付加する人が多い特約です。

また、近年では入院日数が短くなっていることもあり、入院日数に関係なくまとまったお金を受け取れる「入院一時金特約」を付加する人も増えてきています。

そのほか、がんや女性疾病など自分が手厚く備えておきたい部分をカバーできる特約を選んでいきましょう。

保険料払込期間を決める

終身医療保険の場合、加入時に保険料払込期間を決める必要があります。

一般的には、保障を継続する限り保険料を支払い続ける「終身払」と、一生涯の保障に対し保険料を払込む期間を決めておく「短期払(有期払)」があります。

また、特定の年齢で支払額が安くなるタイプを選択できる商品もあります。

月々の保険料を出来るだけ抑えたい場合は「終身払」がおすすめですが、老後に負担を残したくない人は「短期払」で保険料の支払を先に済ませておくのが良いでしょう。

保険料払込期間は自分のライフプランに合わせて選びましょう。

医療保険の人気ランキング

終身医療保険を選ぶときの注意点

終身医療保険を選ぶときには、いくつか注意点があります。

どんなことに注意する必要があるか、詳しく見ていきましょう。

終身払いの場合は定年後も保険料がかかる

終身払の医療保険の場合、月々の保険料を抑えられるメリットはありますが、定年後も保険料を支払い続けなければいけない点には注意しましょう。

保険料は固定費です。

定年後は収入も減少しており、それまで貯めてきた貯蓄を崩しながら生活していく人がほとんどでしょう。

その中で、保険料が家計を圧迫し解約せざるをえなくなっては終身医療保険を選んだ意味がなくなってしまいます。

払込期間を決めるときには、将来的なことも考えたうえで決めるようにしましょう。

ライフスタイルの変化に合わせた保険の見直しは必要

終身医療保険に加入すれば、その後保険の見直しを一切しなくてよくなるわけではありません。

終身タイプのメリットは生涯保障を継続できることですが、ライフスタイルが変化したり医療事情に大きな変化があり保障が古くなってしまったりした場合には、見直しが必要になります。

終身医療保険に加入した後も定期的に保障の内容を点検し、必要に応じて見直しをしましょう。

終身医療保険でも3年に1回の頻度で見直しがおすすめ

保険の見直しは3年に1回程度行うのがおすすめです。

その間にライフスタイルに変化が生じたり、最新の医療保険が発売されており見直すメリットが生まれている可能性もあります。

終身タイプに加入したからといって保険をそのままにしておくのではなく、3年程度を目安に内容の確認と見直しをするのが良いでしょう。

まとめ

終身医療保険を検討したいけど、多くの商品があって自分ひとりで選ぶのは難しい人も多いのではないでしょうか。

ほけんのコスパでは、複数社の医療保険を取り扱っており、保障内容や保険料の比較が可能です。

また、WEB上で契約まで完結できるため、担当者と会って話したり店舗に出向く必要はありません。

自分の好きなタイミングで、保険選びから申し込みまでを家にいながらすることができます。

ほけんのコスパで自分に合う医療保険を探してみてはいかがでしょうか。

.png?w=3840&auto=format,compress)