「がん保険に通院保障はいらない?」「がん保険は本当に必要?」と、がん保険や通院保障の必要性について考えている人も多いのではないでしょうか。

近年ではがんによる入院日数が短期化している一方で、がんによる通院治療の件数は増加しています。

一般的な病気やケガの治療に比べてがん治療は長期化しやすいため、通院治療に備えたい場合はがん保険に通院保障を付けるのを検討しましょう。

がん保険に加入する目的によって必要な保障が異なるため、がん保険を選ぶ際は「なぜがん保険が必要なのか」を明確にすることが大切です。

この記事を読んでわかること

がん保険の通院保障の必要性は以前より増している

今の貯蓄や収入で治療費をまかないきれるか不安な人は通院保障の検討がおすすめ

通院保障以外にもがん保険で受け取れる給付金がある

目次

がん保険の通院保障が不要といわれる理由

がん保険の通院保障は主に2種類で、抗がん剤などの薬剤治療をした月ごとに給付金を受け取れる「治療給付金」と、通院した日ごとに保障をする「がん通院給付金」があります。

いずれもがんの通院に備える保障ですが、近年がん保険に通院保障は不要と考える人も増えています。

がん保険の通院保障が不要といわれる理由を保険のプロが詳しく解説していきます。

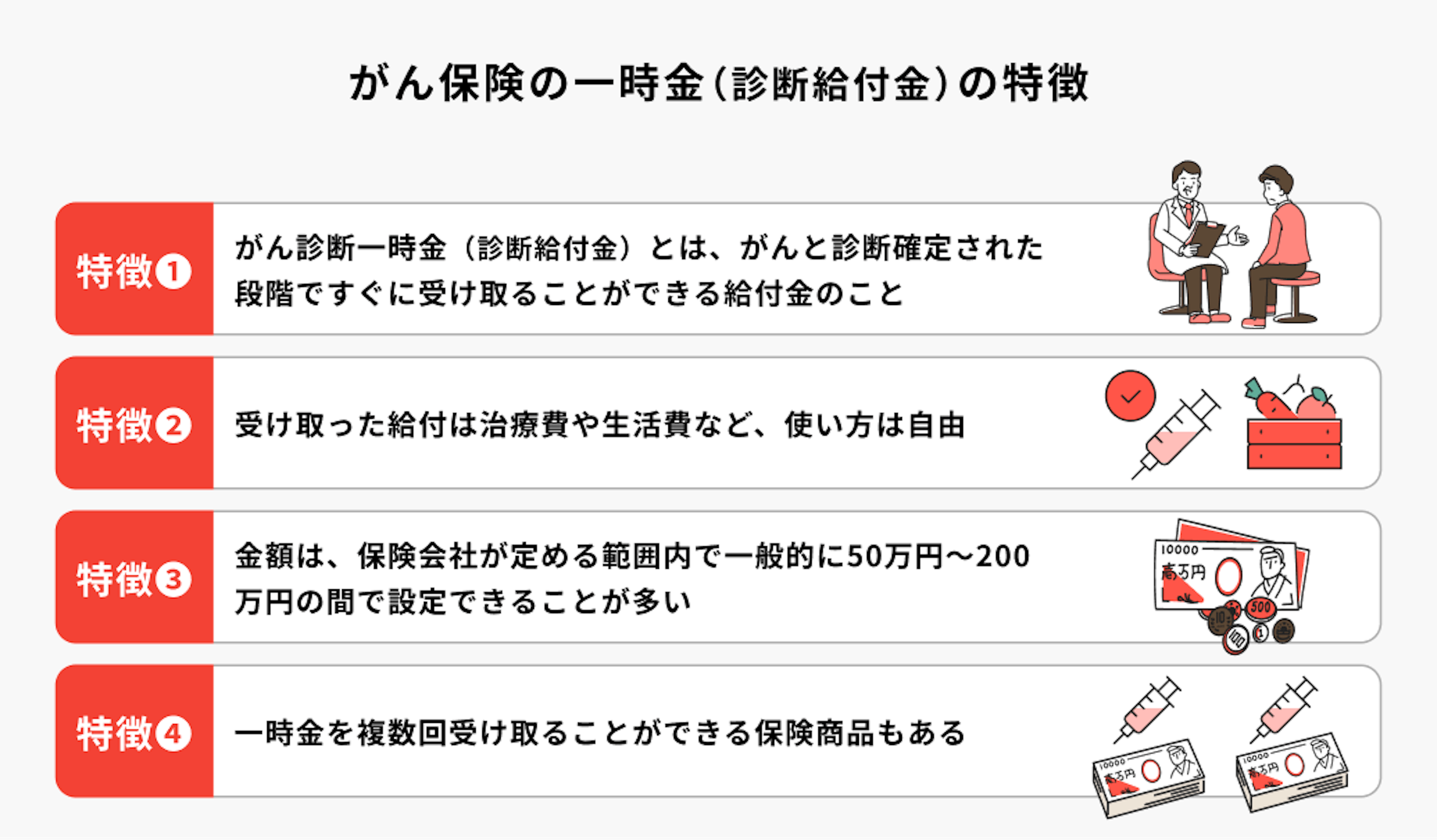

一時金(診断給付金)が主流になってきている

近年のがん保険は、一時金(診断給付金)による保障がトレンドです。

一時金保障であれば、がんと診断された段階ですぐにまとまったお金を受け取ることができ、使い道も自由なため、がんによるさまざまな経済的負担をカバーできます。

さらに、保険商品によっては一時金の受取りが複数回可能なものもあり、長引くがん治療に対応しやすくなっています。

そのため、がん保険の通院保障は不要で、一時金の保障だけで十分と考える人もいるかもしれません。

公的医療保険制度が充実している

日本は公的医療保険制度が充実しており、治療費の負担を軽減できる仕組みがあります。

代表的な公的医療保険の制度は以下の通りです。

・医療費の自己負担が1~3割に軽減される療養給付

・療養給付を利用しても高額な医療費が必要になった場合、1カ月の上限額を上回った金額が返還される高額療養費制度

・病気やケガで働けなくなったときに給与の3分の2が保障される傷病手当金

がんに罹患したとしても、公的医療保険制度を利用することで自己負担額は軽減できるため、保険は必要ないという意見もあります。

(参考:全国健康保険協会ホームページ)

高額療養費制度で医療費をまかなえる

高額療養費制度とは、治療費の負担が高額になったときに「1カ月の自己負担限度額を超えた部分」が給付される制度です。

自己負担限度額は年齢や収入によって異なりますが、年収が370万円~770万円の世帯であれば平均して8万円~10万円程度が限度額になり、上回った金額は返還されます。

しかし、注意点もあります。

保険適用外の治療や、差額ベッド代、入院時の食費は高額療養費制度の対象外です。

また、がん治療が長引いたときには、自己負担額を軽減できるとはいえ毎月治療費が必要になります。

一方、ある程度の貯蓄がある人は、がん保険の必要性を感じていなかったり、毎月計画的に貯蓄していれば十分と考える人もいます。

(参考:全国健康保険協会ホームページ)

医療保険に加入していれば十分

医療保険は、病気やケガの種類に関係なく入院・手術をした際に保障される保険です。

そのため、医療保険に加入していれば、がんが原因で入院や手術をした場合も給付金を受け取ることができます。

医療保険とは別にがん保険に加入する必要性を感じていない人もいるでしょう。

しかし、注意も必要です。

近年がん治療は通院で行うことが増えており、医療保険では特約を付加しない限り通院治療は保障されません。

自分が加入している医療保険の保障内容を1度確認しておくのが良いでしょう。

通院にならなければ保障が無駄になる

がん保険の通院保障は、主に通院を1日ごとに保障する「日額保障」と、がん治療をした月ごとに保障する「治療給付金」の2種類です。

日額保障は1日あたり数千円から数万円、治療給付金は数万円から数十万円の間で設定することが多いですが、そもそもこれらは通院をしなければ受け取ることができません。

診断時にすぐ受け取れる一時金保障と比べて、通院保障は受け取れる条件が限られているためもったいないと考える人もいるかもしれません。

がん保険の通院保障の必要性は以前より増している

がん治療は入院や手術だけにとどまらず、抗がん剤などの薬剤治療を通院で行うことが多くなっており、それを何年間も継続する患者も少なくありません。

がん保険の通院保障であれば、長引く治療にも効率良く備えることができます。

昔のがん治療は、入院と手術の治療がメインで、死亡率も高い病気でした。

しかし、医療技術の進歩とともに生存率も向上し、がん治療も多様化しています。

そのため、がんの通院保障の必要性は、以前よりも増加しているといえます。

がん保険の通院保障のメリット・デメリット

がん保険の通院保障のメリットは、抗がん剤など通院で行うことが多い治療にかかる費用に対し、効率的に備えることができる点です。

がん診断一時金は50万円や100万円のようにまとまった一時金が保険会社から支払われますが、通院保障は診断一時金よりも少額が治療をする度に支払われる違いがあります。

診断金と比べて、月々の保険料を抑えながらがん治療に備えられるメリットがあります。

一方、メリットだけではなくデメリットもあります。

がんが比較的早期で発見され手術のみで寛解し、その後の薬剤治療が必要なかった場合は給付金を受け取ることができません。

通院保障にはメリットもデメリットもあるため、診断一時金と組み合わせて保障を持つことが一般的です。

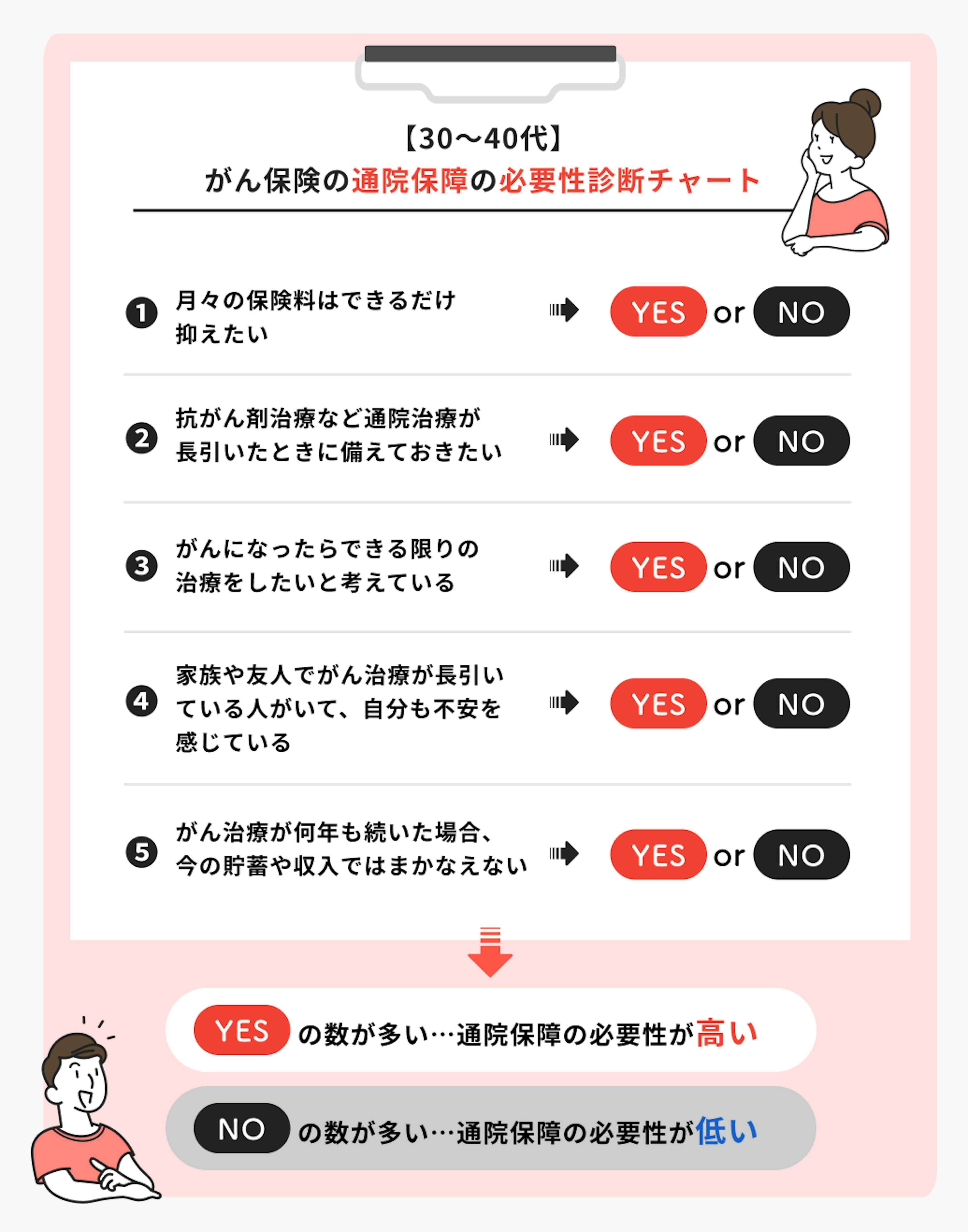

がん保険の通院保障の必要性が高い人【年代別】

YESの数が多いほど、がん保険の通院保障の必要性が高いといえます。

より詳しい内容を知りたい人は無料で受けられる「ほけん必要度診断」を利用してみてもいいでしょう。

年代別に通院保障の必要性について解説します。

20代

20代はがん保険の保険料負担が比較的少ないため、診断一時金と組み合わせてがん保険のプランを組むのも良いでしょう。

30代・40代

30代・40代は徐々にがんの罹患者数が増える年代であり、身の回りでがん治療をしている人がいて不安を感じることもあるかもしれません。

女性は、女性特有のがんのリスクが高くなる年代のため、保険で備えておくのが良いでしょう。

自分に合ったがん保険を探す

50代

50代になると、自身の健康リスクに不安を抱く人も多くなってきます。

また、年齢が高くなると月々の保険料も上がってくるため、診断一時金だけで十分な保障を持とうとすると保険料が予算を超えてしまうことも考えられます。

新規でがん保険を検討する場合は、通院保障をうまく組み合わせながらプランを組むのが良いでしょう。

通院保障が必要かどうか悩んだときの判断ポイント

「がんの通院治療にかかる費用にしっかり備えておきたい」「今の貯蓄や収入では長引く治療をまかないきれるか不安」という人は、がん保険に通院保障をうまく組み合わせて保障を持つのがおすすめです。

また、がんの通院を保障する保険は複数種類あります。

抗がん剤などの治療を通院で行ったときに必要になる治療費を保険でまかないたいのであれば、「治療給付金型」の保障を選ぶのが良いでしょう。

一方、「日額型」の通院保障は1回の通院あたり数千円から1万円程度の給付金を受け取るタイプのため、それだけで治療費のすべてをまかなえるほどのものではありません。

まずは目的を整理したうえで、どのタイプの通院保障にするかを選びましょう。

自分に合ったがん保険を探す

がん保険の通院保障の選び方

がん保険の通院保障の選び方について、保険のプロが解説します。

がん保険の通院保障の種類

通院保障のうち、「治療給付型」は対象の治療を受けた月ごとに給付金を受け取れるもので、入院の有無は問わないものがほとんどです。

保険会社によって、通算無制限で保障されるものと、通算120カ月までや通算2000万円までといったように制限が設けられているものがあります。

また、対象になる治療範囲も保険会社によって異なるため、加入時に確認しておきましょう。

「日額型」の通院保障は、入院の有無に関わらずがんの治療を目的として通院した日ごとに保障するものと、がん入院の前後の定まった期間を保障するものがあります。

保障対象期間は保険商品によって異なるため、事前に確認しておくことが大切です。

保障対象になる治療内容

治療給付金の保障対象になる治療は、保険会社によって異なります。

一般的には、「抗がん剤」「ホルモン剤」「放射線」といった治療が対象ですが、「手術」や「緩和治療」が対象になる商品もあります。

治療を受けた場合、入院の有無を問わず保障される商品が一般的です。

また、近年では健康保険適用外の「自由診療」も保障対象としている保険会社も多くなってきています。

自由診療は自己負担が高額になるため、費用が原因でがん治療の選択肢を狭めたくない人は、民間のがん保険で備えておくのがおすすめです。

保障期間

通院保障のうち、治療給付金は対象期間を定めず、がんの治療を行ったときに保障されるものが一般的です。

一方で、通院1日ごとに保障する日額型の場合、対象期間を定めず無制限で保障するものと、がんによる入院の前後一定期間のみを保障対象とするものがあります。

保険商品によって保障対象となる期間は細かい違いがあるため、申し込み時にしっかりと確認をしておくのが良いでしょう。

給付金の限度日数

商品によっては、給付金の受取りに制限が設けられていることがあります。

治療給付金は、無制限で受け取れる商品と、「通算120カ月分まで」「通算2000万円まで」と制限がある商品も存在します。

日額で通院を保障するタイプも、限度日数がなく無制限で受け取れる商品と、「1年間で120日まで」などの制限ある商品もあります。

通算限度については確認しておく必要がありますが、制限がある商品でもある程度長い期間の通院が保障されるものも多いので、自分が安心できると思えば問題ありません。

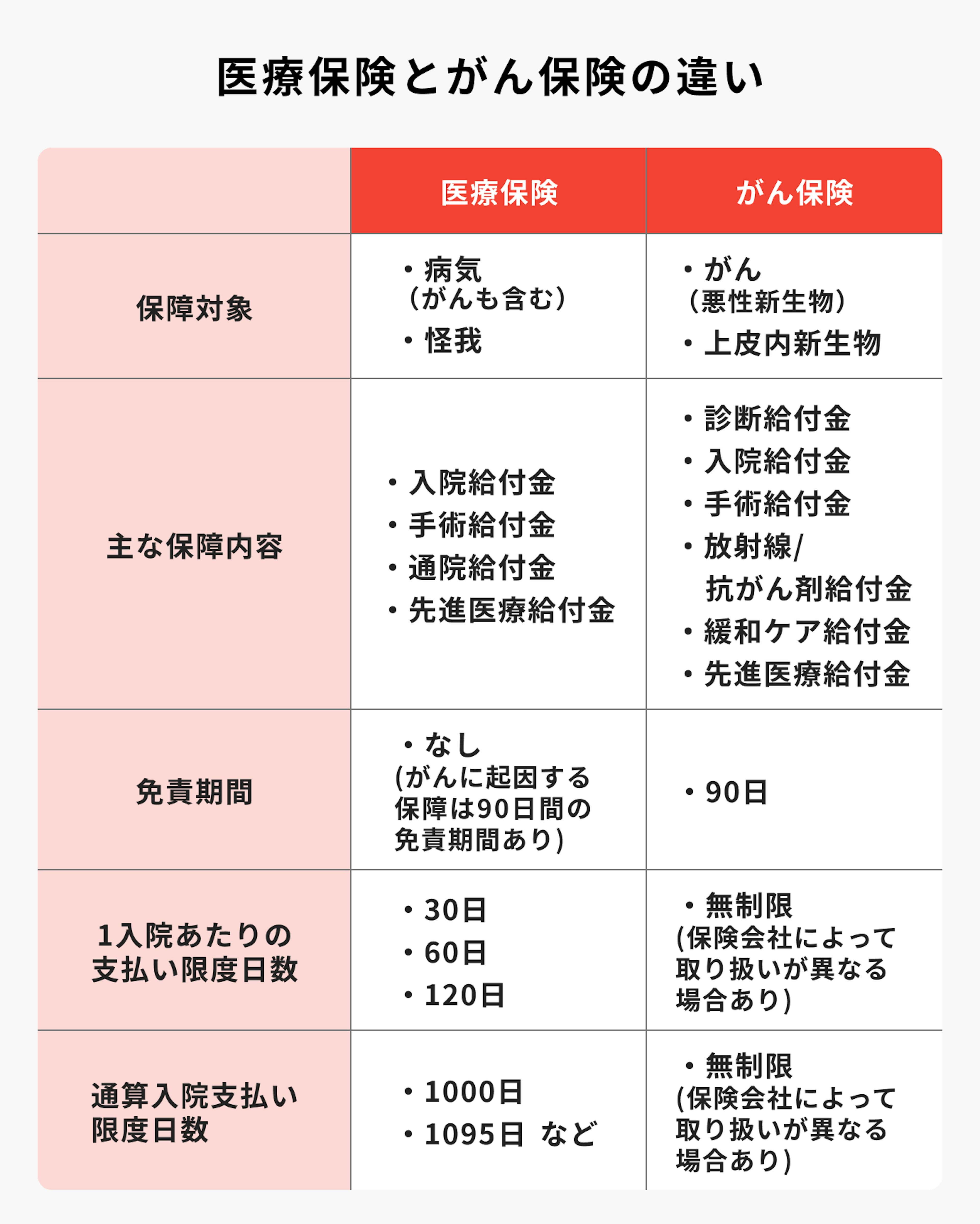

がん保険の通院保障と医療保険の通院保障の違い

がん保険の通院保障と医療保険の通院保障の違いについて、図表でわかりやすく解説します。

医療保険とがん保険の違い

医療保険とがん保険は、保障範囲が異なります。

医療保険は病気やケガ全般による入院・手術を主な保障対象とするのに対し、がん保険は文字通りがんに罹患した場合の治療に備えるものです。

医療保険でもがんで入院や手術をした際は保障されますが、その後の通院治療やがん罹患による収入の減少には備えられません。

がんに備えておきたい人は、別途がん保険を検討するか医療保険にがん特約を付加する必要性があるといえます。

医療保険の通院保障とは

医療保険にも通院特約を付加することで、通院保障を用意することができます。

しかし、がん保険の通院保障とは異なり、がんだけではなく病気やケガ全般による入院前後の通院を保障するものです。

対象になる期間は、「退院後180日間」「入院前60日間と退院後180日間」などと定められているものが一般的です。

給付金の受け取り方は、通院1日ごとに受け取れるものと、退院時や通院時に一時金を受け取れるものがあります。

医療保険の通院保障は、がんに限らず病気やケガで入院した前後の通院を保障したい人のニーズに応えるものです。

がん保険の通院保障とは

がん保険の通院保障は、がんで治療をするための通院を保障するものです。

抗がん剤や放射線治療を行ったときに、必要になる毎月の治療費や通院の度にかかる交通費などをカバーできます。

医療保険の通院保障とは異なり、がんの治療に特化した保障であることが特徴です。

保障対象となる期間を定めている商品もありますが、基本的には「退院後1年間」「退院後2年間」といったように比較的長めに設定されています。

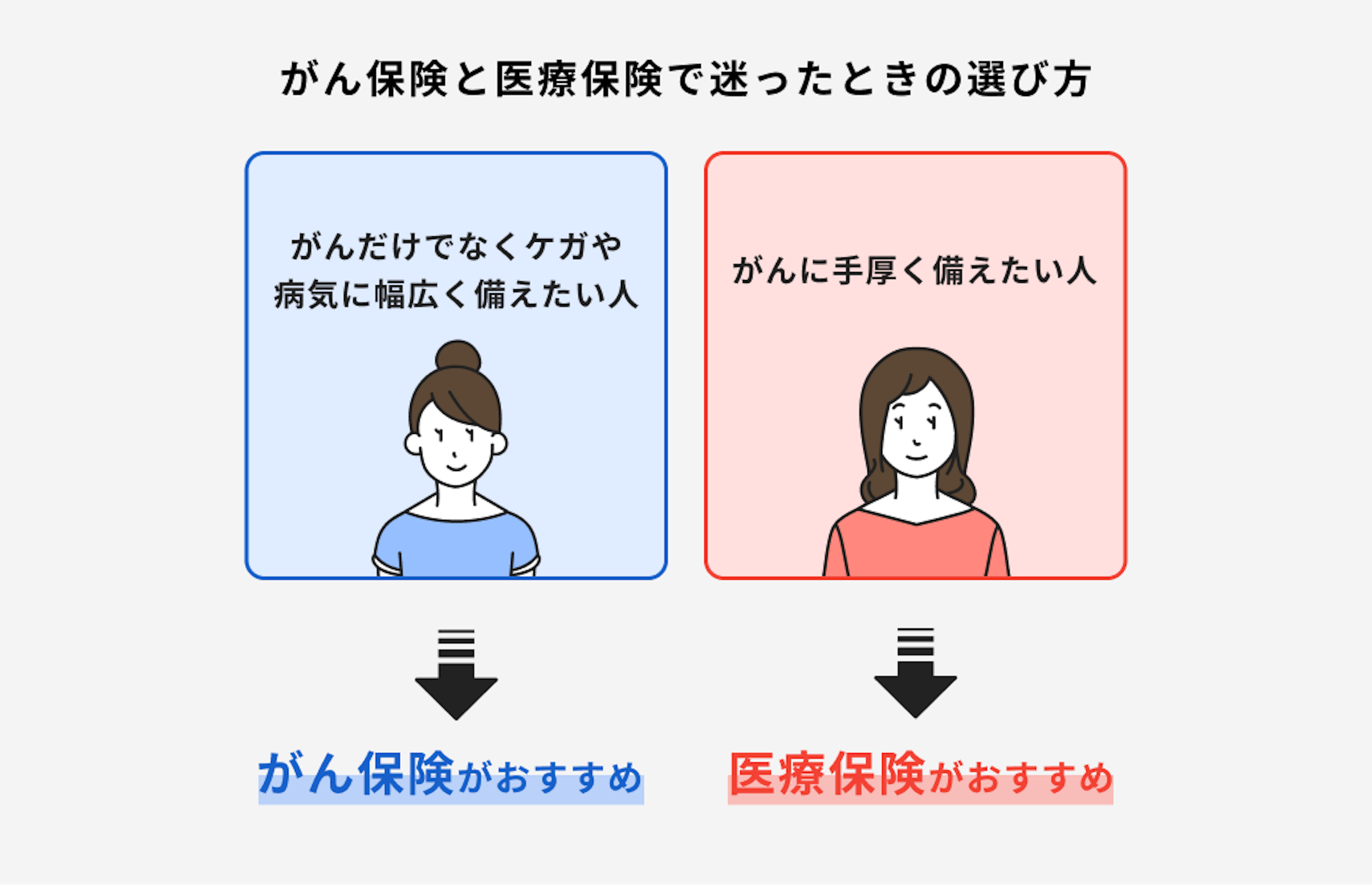

がん保険と医療保険で迷ったときの選び方

がん保険と医療保険のどちらに加入すべきか迷ったときは、まずは自分が保険に加入する目的を整理しましょう。

がん保険は、がんと診断されたときやがん治療を受けたときに保障されるもので、がんに手厚く備えたい人に向いている保険です。

対して医療保険は、がんだけでなく病気やケガでの入院・手術を保障する保険です。

幅広い病気やケガに備えられる一方で、あくまでも入院時の保障がメインであるため、がんの通院治療にかかる費用などをまかないたい場合は、がん保険に加入したりがん特約を付加したりする必要があります。

自分の目的に合わせて、どちらか片方だけでなく医療保険とがん保険を組み合わせて保障を持つ人も多くいます。

自分に合った医療保険を選ぶ

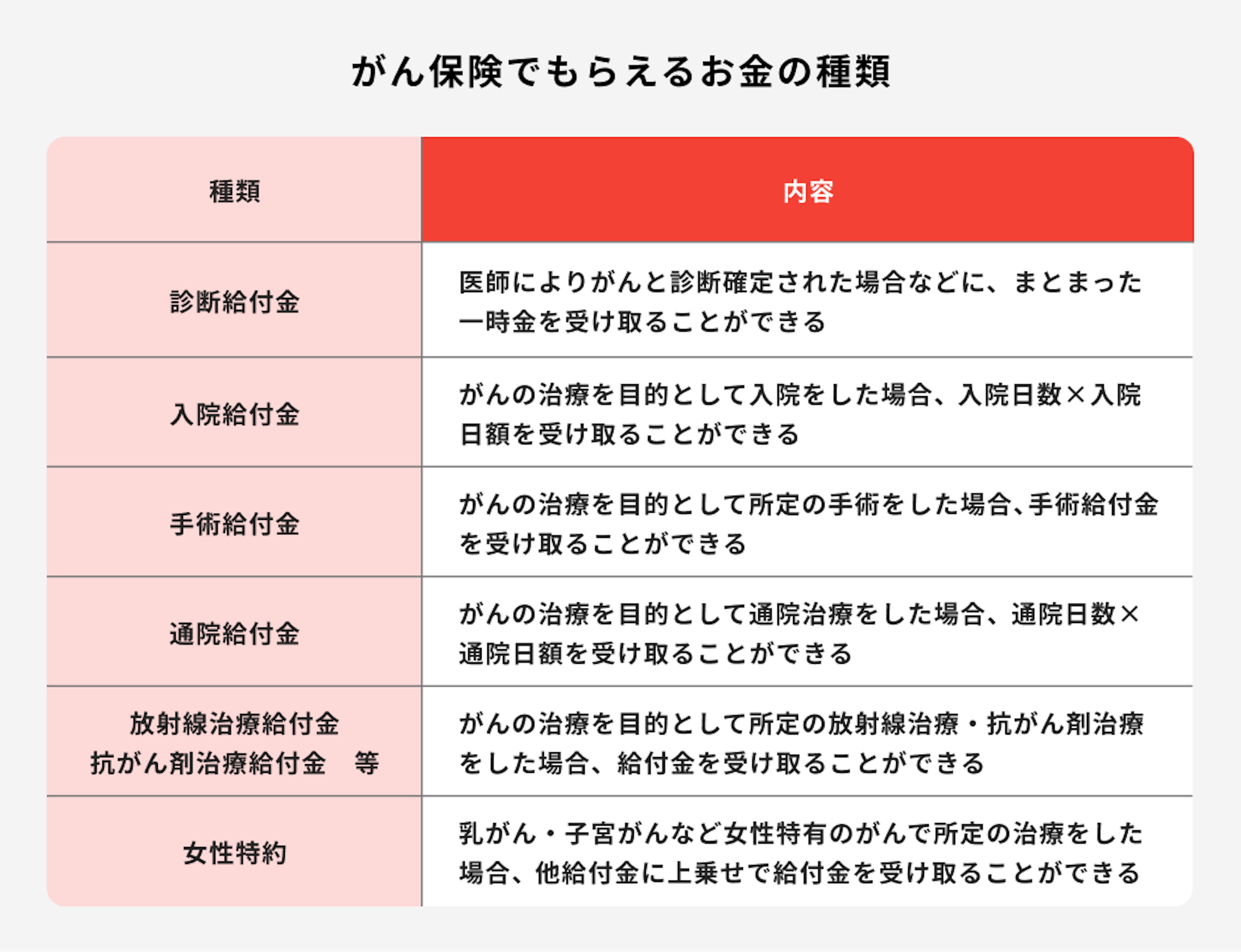

通院保障以外にも?がん保険でもらえる給付金の種類

がん保険で受け取れる給付金は、通院保障だけではありません。

主ながん保険の保障は次の通りです。

診断給付金は50万円から200万円までの間で設定できる保険会社が多く、診断金も1回切りではなく条件に該当すれば複数回受け取れるタイプもあります。

受け取った一時金の使い道は自由なので、治療費だけでなく収入の減少にも備えることができます。

がん保険の選び方

がん保険で受け取れる給付金の種類はいくつかあるので、目的に合わせた保障を選ぶことが大切です。

その中でも、診断一時金を保障のベースとして考えるのがおすすめです。

診断一時金は、がんと診断された段階ですぐに給付金を受け取ることができ、お金の使い道も自由です。

がん治療にかかる費用だけでなく、生活費や交通費などさまざまな用途で給付金を使用することができるのはメリットのひとつです。

なかでも、診断一時金が繰り返し支払われるタイプのがん保険であれば、がんの再発や転移にも備えることができます。

また、将来的にがん治療を取り巻く医療事情が変化したり、新たな治療法が出てきたとしても、診断一時金での保障であれば対応しやすいでしょう。

がん保険を選ぶときは、診断一時金をメインとして考え、通院保障や入院保障を必要に応じて追加していくのがおすすめです。

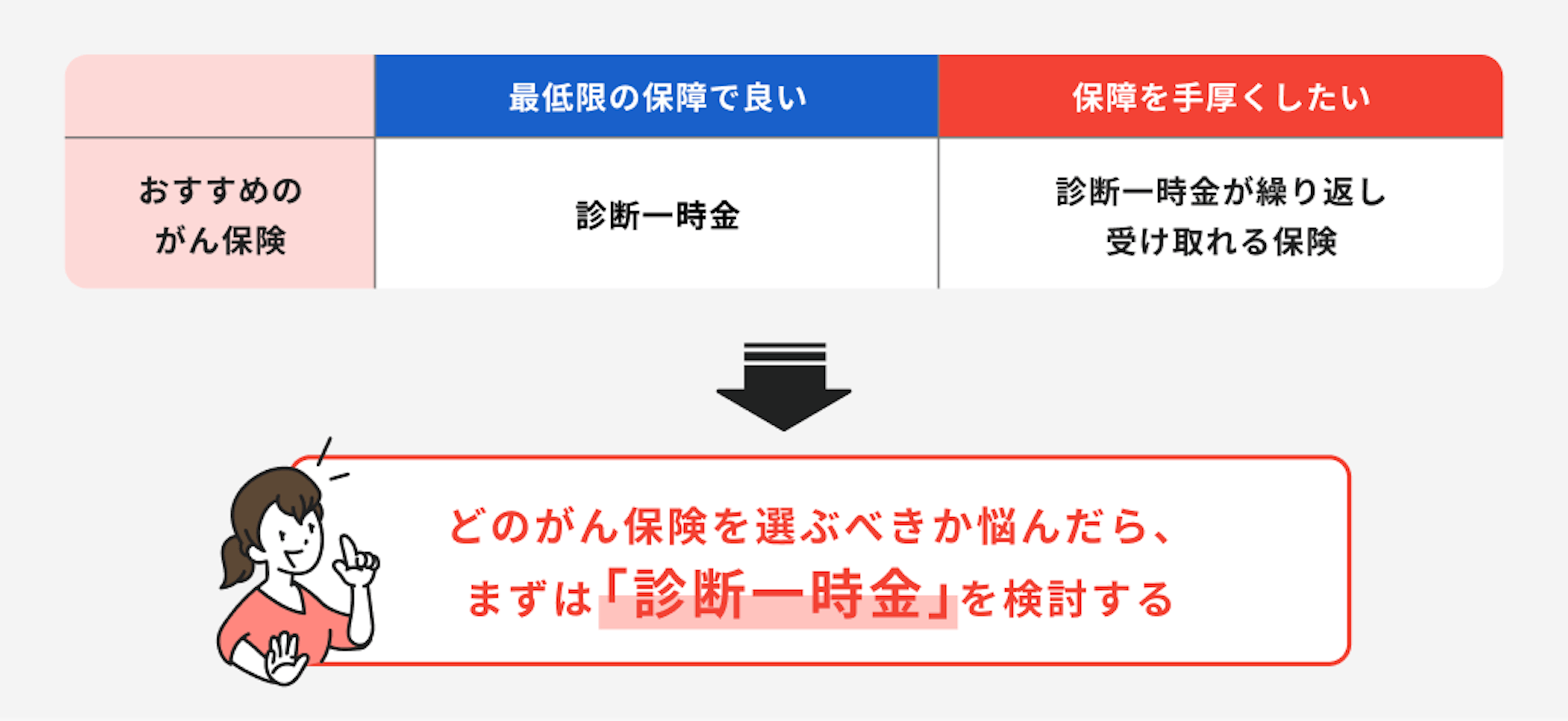

最低限の保障で良い場合

保険料を抑えながら最低限のがん保障を持っておきたい人は、診断一時金のみ、もしくは治療給付金のみという保障の持ち方も商品によっては可能です。

特約を多く付加するのではなく、主契約のみのプランでシンプルながん保険を選ぶのが良いでしょう。

特に、治療給付金タイプのがん保険は比較的保険料を抑えながら保障を持つことが可能です。

保障を手厚くしたい場合

がんに対する保障をしっかり持っておきたい人は、診断一時金と治療給付金の保障を組み合わせるのが良いでしょう。

診断一時金で収入の減少や入院・手術、治療給付金で抗がん剤などの薬剤治療に備えることで、手厚い保障を用意することができます。

それぞれの保障額は、自分の貯蓄や年収、高額療養費制度の自己負担額を加味して決めるのが良いでしょう。

自分に合ったがん保険を選ぶ

まとめ:目的に合ったがん保険選びが大切

がん保険を選ぶときには自分が保険に入る目的を整理し、目的に合ったものを探すことが大切です。

ほけんのコスパでは、複数の保険会社のがん保険の保障内容を確認することができ、さらに保険料の比較も可能です。

1社1社の商品について調べる必要がなく、効率の良い保険選びができ、気に入ったものがあればそのままインターネット上で申し込みまで済ませられます。

家にいながら気軽に保険選びができるため、なかなか時間が取れない人や、保険会社の営業員からではなく自分で保険選びをしたい人におすすめです。