公務員は社会保障が充実しているため、「公務員に保険は本当に必要?」「公的医療保険や高額療養費制度があるから不要」と、保険の必要性について考えている人も多いのではないでしょうか。

しかし、公務員の社会保障だけでは補えないリスクもあるため、保険を検討する必要があるといえるでしょう。

また、総務省の調査では公務員のメンタルヘルスの不調による休職が年々増えてきています。

保険に加入する目的によって必要な保障が異なるため、保険を選ぶ際は「なぜ保険が必要なのか」を明確にすることが大切です。

本記事では公務員は保険がいらないといわれる理由から公務員向けに保険の必要性やおすすめの選び方について、ケース別に解説します。

この記事を読んでわかること

①公務員でも公的医療保険の対象外になる費用への備えは必要

②先進医療などを希望する場合は民間の医療保険などで備える必要が高い

③定年退職後にかかる医療費への備えを用意しておくことが大切

目次

公務員に保険が必要ないといわれる理由

日本は公的医療保険制度が充実しているため、医療保険は必要ないと考える人もいます。

また、公務員は会社員や個人事業主に比べてさまざまな保障を受け取ることができるため、保険の必要性をあまり感じていない人もいるでしょう。

公務員はどんな公的保障や手当を受けられるのか、プロが具体的に解説します。

社会保障が手厚い

病気やケガで治療が必要になった場合、医療機関に保険証を提示することにより自己負担額を1割〜3割に抑えることができます。

加えて公務員は会社員などと同様に高額療養費制度を利用することができます。

そのため、病気やケガで治療費が高額になってしまっても、1カ月の上限額を超えた金額は返還されるようになっており実質負担を軽減できます。

また、公務員の場合病気休暇の制度もあるため、病気で働けなくなってしまっても給与の保障があり、復職もしやすいということも保険の必要性が低いといわれる理由のひとつでしょう。

団体保険に加入できる

団体保険とは、会社や共済組合などの団体を通じて加入する保険で、団体割引が適用されるため個人で保険に加入するよりも割安な保険料になることがあります。

公務員の場合も団体保険に加入することができ、死亡保障や医療保障などを持つことができるため、民間の医療保険の加入は必要ないと考える人もいます。

また、団体保険には家族保障を付加できることもあるため、家族の保障も併せて団体保険で用意する人もいます。

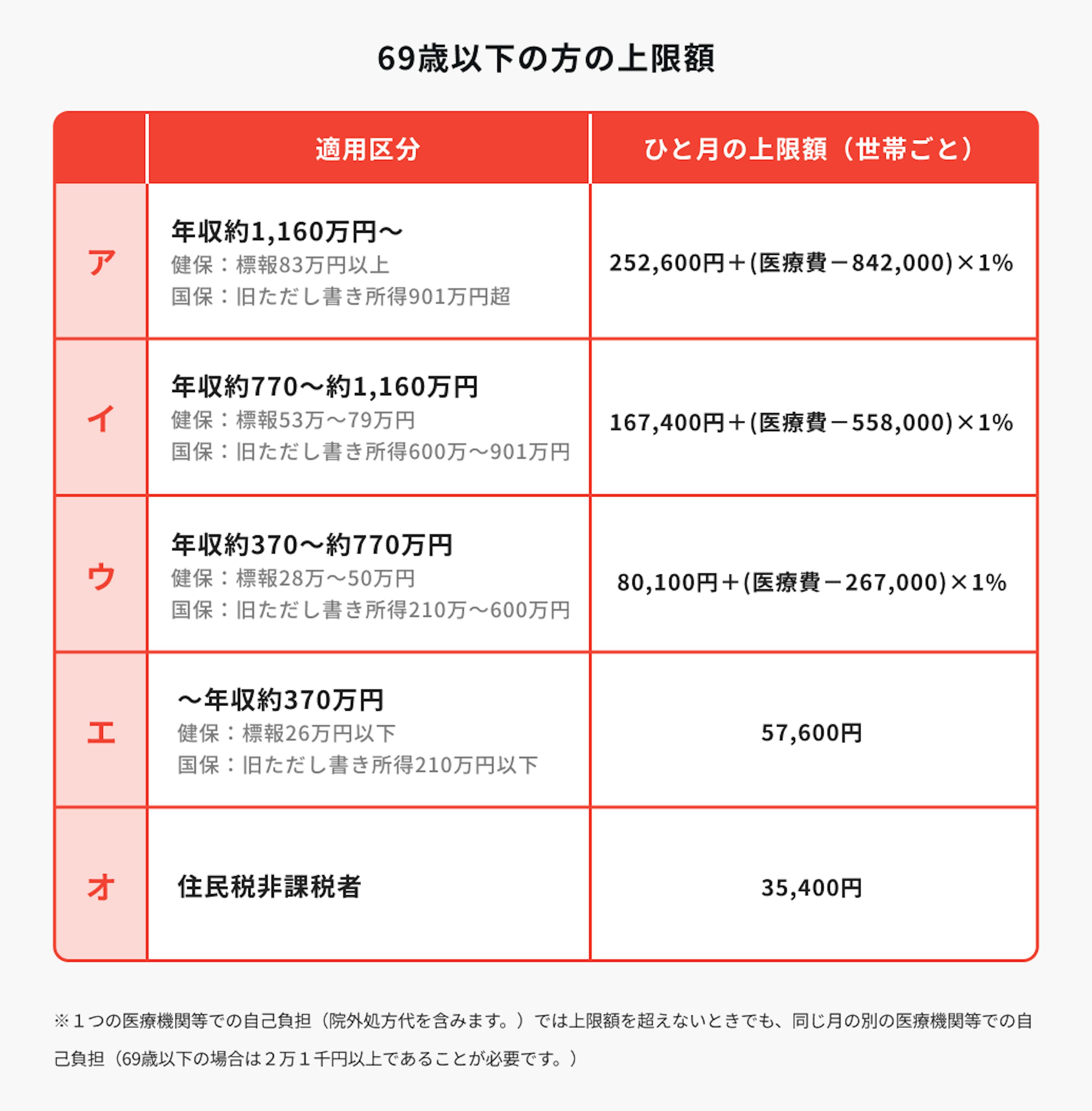

高額療養費制度を利用できる

公務員だけでなく公的医療保険に加入している人全員が利用できる制度ですが、高額療養費制度は医療費の自己負担額を軽減できる大きな保障です。

高額療養費制度

高額療養費制度とは、入院などにより1カ月の医療費の自己負担額が上限額を超えたとき、その超えた金額が返還される制度です。

上限額は年齢や年収によって異なりますが、現役世代で年収が370万円〜770万円までの世帯であれば、1カ月8万円〜10万円程度が上限額となります。

医療費の自己負担額を軽減する制度があるため、少しの入院くらいであれば貯蓄や収入でまかなえると考え、医療保険は必要ないという人もいます。

万が一のときの公務員の手当

病気やケガでもしものことがあったとき、公務員には受け取ることができる手当金がいくつかあります。

どのような手当があるのかを確認したうえで、保険の必要性について考えていきましょう。

病気休暇

公務員が利用できる病気休暇とは、その名の通り病気やケガで働けなくなってしまったときに休暇を取得できる制度です。

休暇中にも給与が満額支払われることが特徴で、最長で90日間利用することができます。

一時的に入院などが必要になり働けなくなってしまったとしても、約3カ月間は給与が保障されます。

また、それ以降は休職扱いとなりますが、休職中1年間は給与の80%が保障されます。

会社員や個人事業主などと比較して、働けなくなってしまったときの保障は充実しているといえるでしょう。

(参考:病気休暇の取扱いについて|人事院)

傷病手当金

病気やケガで働けなくなったとき、病気休暇の利用に加えて傷病手当金の制度も利用できます。

傷病手当金では、病気やケガで働けなくなってから1年6カ月の間、給与の約3分の2が支給額となります。

公務員が利用できる病気休暇は休職2年目以降無給となってしまうため、傷病手当金の手続きをこの間にしておくことでより長期の療養に備えることができます。

一部負担金払戻金

入院や手術などで医療費が高額になってしまったとき、高額療養費の払戻金だけでなく、一部負担金払戻金を受けることもできる場合があります。

一部負担金払戻金

一部負担金払戻金とは、高額療養費が支給されても、なお残る自己負担額が1件につき2万6000円(上位所得者、その被保険者は5万1000円)を超える場合、超えた額の一部が払い戻される制度。

医療費負担が必要になったときに自己負担額を軽減できる制度が複数あるため、万一のときに備えて確認しておきましょう。

(参考:共済のしおり|厚生労働省第二共済組合)

退職手当

民間の企業では退職金を廃止しているところも増えている中、公務員は退職手当を受け取れる点でも手厚い保障を用意できているといえるでしょう。

公務員の退職金は勤続年数1年から受け取ることができ、勤続年数が長いほど支給額が多くなります。

また、早期退職をする場合は退職金が割り増しされる仕組みになっており、老後の生活も計画が立てやすくなるでしょう。

(参考:退職手当の支給|人事院)

公務員の保険の必要性【3つのリスクに備える】

公務員は公的な制度が充実してはいるものの、保険の必要性が全くないというわけではありません。

主に考えられる3つのリスクから、保険の必要性について考えていきましょう。

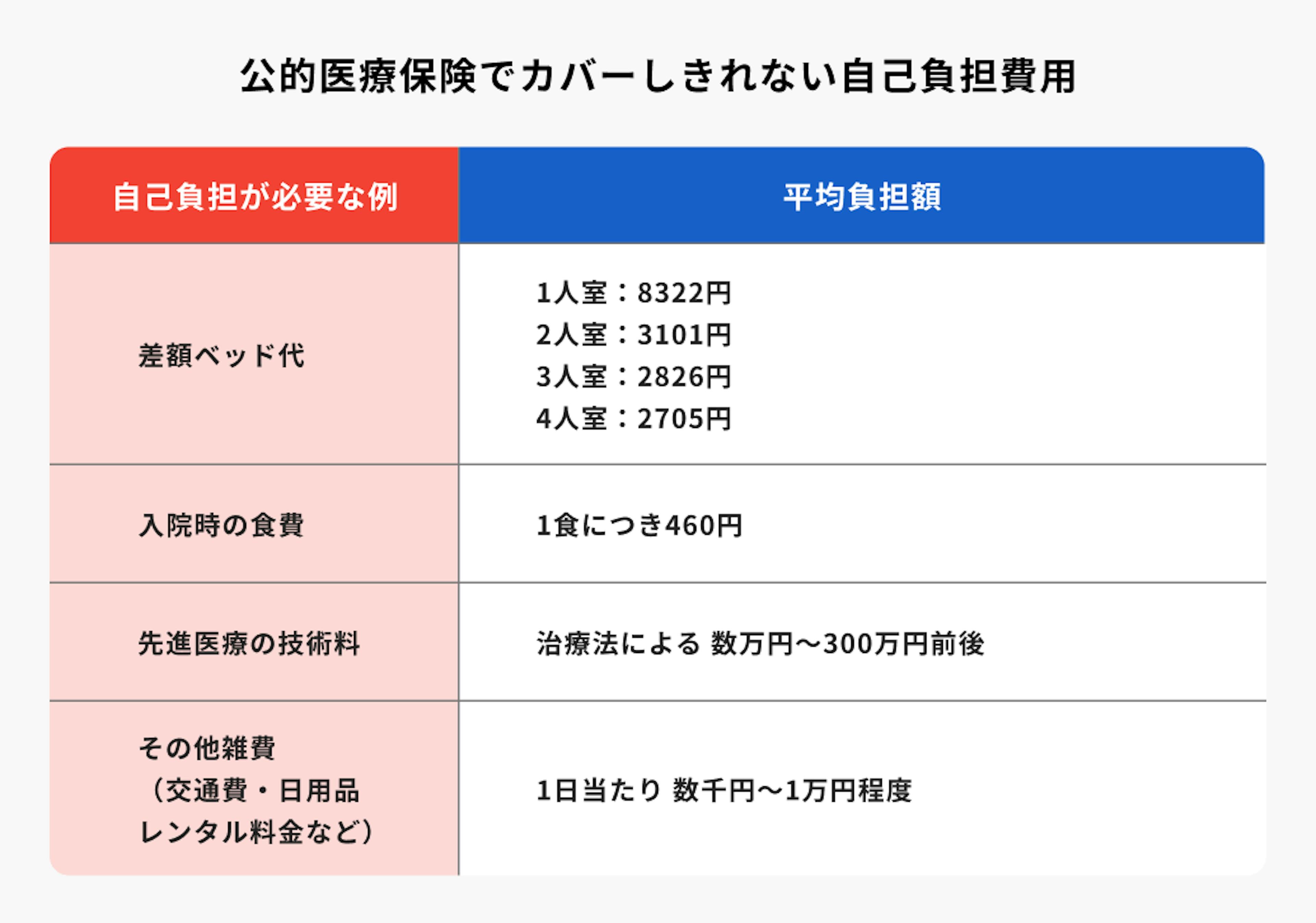

公的医療保険ではカバーしきれない自己負担費用の備え

入院・手術などを受けたとき、公的医療保険対象外の費用も発生します。

代表的な費用を解説します。

入院時に個室療養を望む場合は、1日ごとに治療費とは別で差額ベッド代が必要になります。

また、病院食は1食あたり460円の負担が必要です。

そのほか、健康保険適用外の先進医療を受ける場合は、治療法によっては数百万円の自己負担が必要になるケースもあります。

公的医療保険や高額療養費制度の対象外となる費用はしっかりと確認したうえで、必要に応じて医療保険で備えておくのがおすすめです。

計算例)公的医療保険でカバーしきれない医療費

公的医療保険対象外の費用は1回の入院でどれくらいになるのでしょうか。

もし2週間入院したとすると、差額ベッド代と食費を併せて以下の通りになります。

例:1人室の場合個室ベッド代8322円×14日間=11万6508円

1食あたり460円×14日間=6440円

合計 12万2948円

これに加え、交通費や雑費なども必要になることもあるため、高額療養費制度の自己負担分だけではなく余裕をもって保障を用意しておくのが良いでしょう。

定年退職後の医療費への備え

病気のリスクは年齢を重ねるほど高くなっていきます。

そのため、定年退職後にかかる医療費への備えを用意しておくことはとても大切です。

公務員の場合、退職後は社会保険が共済ではなくなるため、現役で働いていたころと比べて保障が手薄になってしまいます。

また、働いている間に加入していた団体保険も脱退することになります。

定年退職後も継続して加入できることもありますが、保険料が高くなったり、保障内容が変わってしまうこともあります。

生涯でかかる医療費の平均は2300万円ですが、そのうちの半分は70歳以上で必要になるといわれています。

現役時代に保障が手厚くても、実際に医療費負担が発生する可能性が高い老後に保障が手薄になってしまっては安心して生活を送れなくなる懸念が出てきます。

定年退職後も見据えて、一生涯の民間の保険を用意しておくのもひとつの選択肢です。

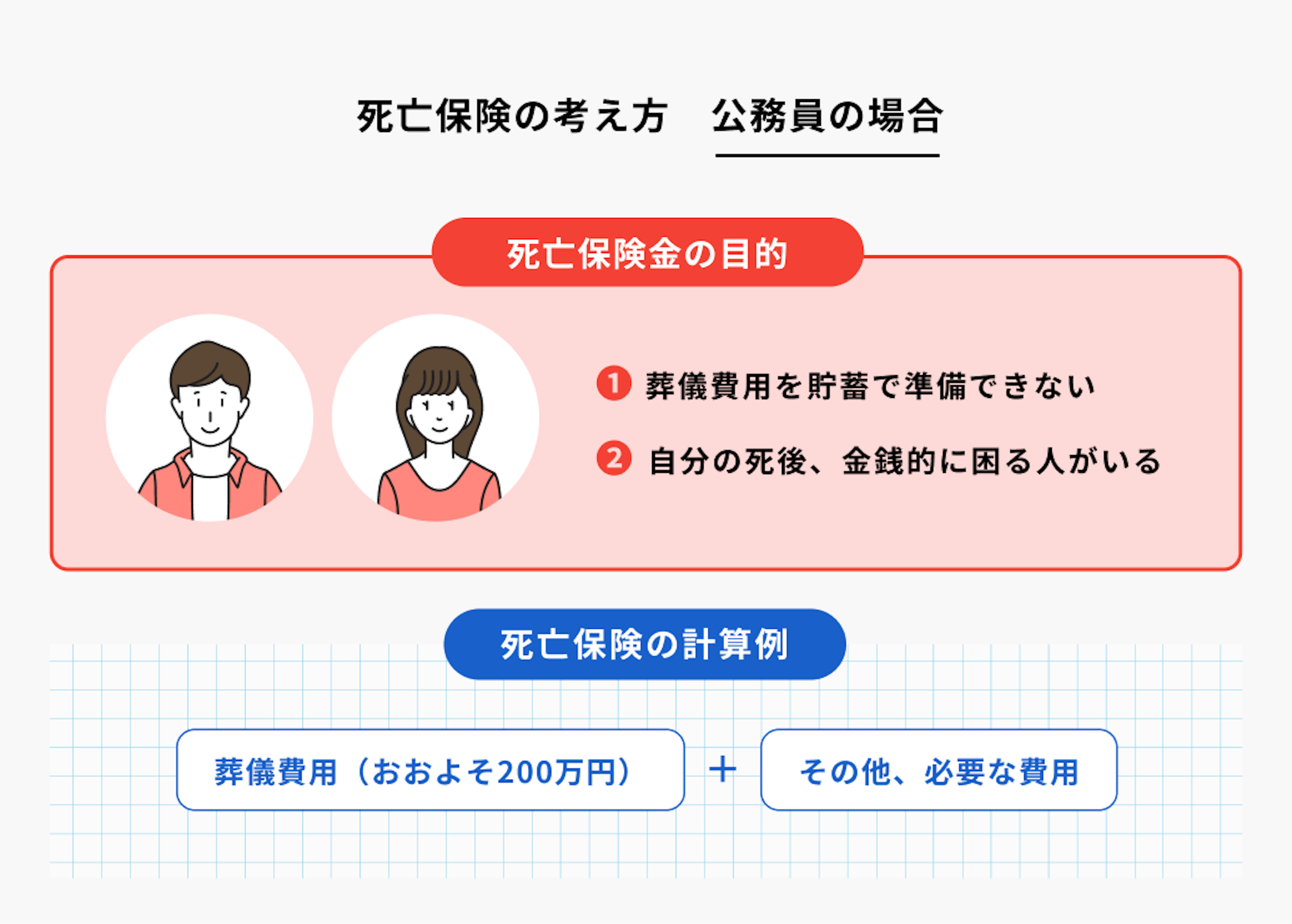

万が一のことがあったときの備え

公務員の場合、万が一のことがあったら埋葬料として一律5万円(国家公務員の場合は別途5万円~27万円の葬祭費)が支給されます。

また、子どものいる配偶者や子どもには遺族基礎年金と併せて遺族厚生年金も支給されます。

ですが、これだけでは万が一のことがあったときにかかる費用や、その後の家族の生活資金はまかなえません。

葬儀費用は平均して200万円前後必要とされており、共済組合から支給される埋葬料だけではまかないきれません。

また、子どもがいない家庭の場合は遺族基礎年金が受け取れないなど、家族構成によっては遺族年金の受取りも少なくなってしまうケースがあります。

万が一の場合に備え、家族のために死亡保障を用意しておく必要性があるといえるでしょう。

参考)年々増える公務員のメンタルヘルスの不調による休務者

令和3年度の精神疾患による休務者は15年前と比較し約2倍にも増加しており、公務員のメンタルヘルスの不調は深刻な問題になっています。

原因のひとつとして、業務量の増加や複雑化から長時間労働が増える傾向にあり、職員ひとりひとりの負担が重くなっているということが挙げられます。

そのため、万が一メンタルヘルスの不調が原因で入院が必要になったり、長期間仕事ができなくなるリスクにしっかりと備えておく必要があるといえるでしょう。

公務員でも保険に加入する必要性が高い人

一般の会社員や個人事業主と比較して公的な制度が充実している公務員ですが、その中にも保険に加入する必要性が高い人もいます。

どんな人に民間の保険がおすすめか、プロが解説していきます。

社会保障だけでは不安な人

公務員には充実した社会保障制度があるとはいえ、今後その制度がいつまで継続されるかは分かりません。

また、将来転職をするなどして公務員ではなくなる可能性もあります。

社会保障制度に頼っているだけでは不安が残るという人は、民間の医療保険などで保障を用意しておくのが良いでしょう。

今後ライフプランが変わったり公的な制度に変更があったときでも、自分で保障を用意していれば困ったときにも対応することができます。

リスクに感じることや自分の目的に合わせて保険選びをしておきましょう。

自分に合う医療保険を選ぶ

退職後も保障を持ちたい人

働いている間だけでなく、定年退職後も保障を持っておきたい人には民間の保険がおすすめです。

特に、終身タイプと呼ばれる医療保険やがん保険であれば、一生涯保障を用意することができます。

共済組合から加入できる団体保険の中には退職後も保障を継続できるものもありますが、保険料が上がったり保障が減少することもあります。

退職前後でどれくらい変わるのか、事前に確認しておくと良いでしょう。

入院や手術をする可能性は、年齢を重ねれば重ねるほど高くなります。

退職を迎えてから新たに保険を検討しようとすると保険料が高くなってしまったり、既往歴によってはそもそも加入できないということもあります。

老後に必要になる医療費に対しては、前もって計画的に準備しておくのが良いでしょう。

老後に備える医療保険を選ぶ

治療の選択肢を広げたい人

公的医療保険制度の対象になるものに関しては、現在の収入や貯蓄でまかなえるという人もいるでしょう。

しかし、先進医療や自由診療など、保険適用外の治療には数百万円もの自己負担が必要になることも少なくありません。

そのため、がんや大きな病気になってしまったときなど、できるだけ治療の選択肢を広げたいという人は民間の保険で備えておく必要があるでしょう。

医療保険では、先進医療にかかった技術料を全額カバーできる特約を付加することができます。

また、がんの自由診療に備えることができる保険も近年人気を集めており、高額な費用が必要になる治療に対して保障を用意しておく人は増えています。

自分に合うがん保険を選ぶ

貯蓄が苦手な人

公務員で公的な制度が充実していたとしても、ある程度の貯蓄がなければいざというときに不安を感じるでしょう。

貯蓄を普段から計画的にすることが苦手な人は、病気やケガで突発的にお金が必要になったときのために保険で準備しておくのがおすすめです。

また、最低限の貯蓄はあるが、入院したときにその貯蓄を崩したくない人にも良いでしょう。

若いうちは特に十分な資産を用意できていない人も多いため、突発的な出費に備えるために医療保険を検討しておきましょう。

自分に合う医療保険を選ぶ

公務員の保険選びのポイント

保険を選ぶときに抑えておきたいポイントはいくつかあります。

公務員が自分に合う保険を選ぶためのポイントを6つに分けて解説していきます。

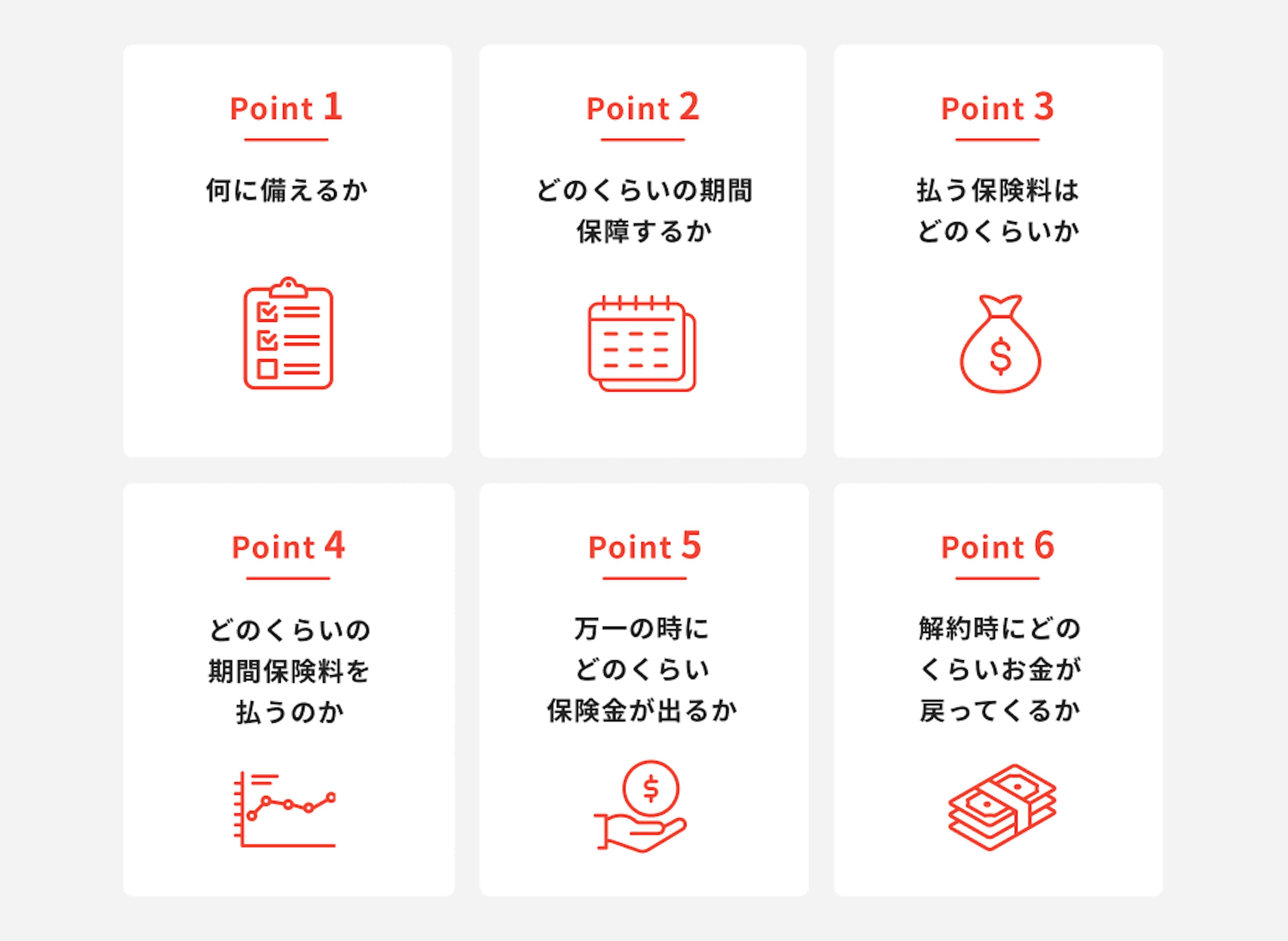

ポイント①何に備えるか

初めに保険に加入する目的を整理する必要があります。

公務員の場合、高額療養費制度などの医療費負担を軽減する仕組みに加え、病気休暇や傷病手当など仕事ができなくなったときの公的保障が充実しています。

しかし、健康保険適用外の費用は全額自己負担する必要があります。

入院時に個室療養を希望する人や、先進医療や自由診療などの健康保険適用外の治療にも備えておきたい人は、医療保険やがん保険などの病気に備える保険を検討しましょう。

加えて、子どもがいる家庭であれば、万が一のときに受け取れる遺族年金だけでは遺された家族の生活費や教育資金がまかなえないこともあります。

必要に応じて死亡保障に加入するのも良いでしょう。

保険を選ぶときは、公的な保障で足りない分を補えるものを選んでいくのがポイントです。

ポイント②どのくらいの期間、保障するか

どんな保険に加入するかを決めたら、次はいつまで保障が必要かを検討していきます。

医療保険であれば、入院のリスクは高齢者ほど高くなるため、一生涯保障が持てる終身タイプを選ぶ人が多くなっています。

しかし、資産形成ができていない若いうちには手厚い保障を用意し、老後は自分の貯蓄で医療費をまかなえると考える人は、一定期間のみの医療保険を選ぶのも良いでしょう。

死亡保障の場合も同様に、子どもが成人するまでか、葬儀費用として一生涯保障を持っておきたいのかによって選ぶ保険商品も変わってきます。

ポイント③払う保険料はどのくらいか

月々支払う保険料が無理のない範囲におさまっているか、確認しておきましょう。

保険には、解約したときに戻ってくるお金がない「掛け捨てタイプ」と、解約時に解約返戻金という形で戻ってくるお金がある「貯蓄性があるタイプ」があります。

月々の保険料を抑えたい場合は掛け捨てタイプがおすすめです。

しかし、少し負担が大きくなっても、満期時や解約時にお金を受け取りたければ、貯蓄性があるタイプの保険を選びましょう。

いずれにせよ、保険は無理のない範囲で継続できることが大切です。

保険料が予算内におさまっているか、家計の状況と照らし合わせながら決めていきましょう。

ポイント④どのくらいの期間、保険料を払うのか

定期型の保険のように保障が一定期間のみの保険であれば、保障期間中は保険料を払い続ける必要があります。

一方、終身型の保険は保障が一生涯続き、保険料を払い込む期間は選ぶことができるのが一般的です。

一生涯保険料を払い続ける「終身払」と、保障は一生涯でも保険料の払込を短期間で終える「短期払」があり、毎月の負担を抑えられるのは「終身払」です。

しかし、長生きした場合に累計の保険料が高くなってしまう可能性もあり、老後に負担を残したくない人は「短期払」を選ぶ傾向にあります。

ポイント⑤万一のときにどのくらい保険金が出るか

死亡保障を検討している人は、どれくらいの保障を用意する必要があるかを検討しましょう。

保険金額を大きくすればするほど、毎月の保険料も高くなります。

しかし、保険料を抑えたいからといって、本来必要な保険金額よりも低い保険金額にしてしまうと、万が一の時に残された家族が困ってしまいます。

家族構成や年齢によっても必要な保障額は異なるため、加入前にシミュレーションしておくのがおすすめです。

子どもがいる家庭の場合は、定期保険や収入保障保険といわれる掛け捨てタイプの生命保険で、保障を一定期間手厚く用意するのも良いでしょう。

ポイント⑥解約時にどのくらいお金が戻ってくるか

最後に、保険を解約した場合にどのくらいのお金が戻ってくるかを確認しましょう。

掛け捨てタイプの保険で、月々の保険料を抑えて保障を用意しておくのであれば特に気にする必要はありません。

しかし、貯蓄性のある保険に加入する場合は、いつ解約するとどれくらいの金額が戻ってくるのかを知っておく必要があります。

もし、解約返戻金を老後資金に充てたいのであれば、65歳~70歳前後の解約返戻金を確認しておきましょう。

公務員におすすめの保険【ケース別】

保険選びでは、どんなリスクに備えるかという視点が重要です。

公務員の場合はどのようなリスクに備えておくのが良いか、確認しましょう。

公的医療保険で保障されない部分に備えたい人

日本は公的医療保険制度が充実していますが、一部その対象外となる費用も存在します。

入院時の差額ベッド代や食費など自己負担が必要なものの費用や、先進医療などの高額な治療に備えておきたい場合は医療保険がおすすめです。

また、いくら高額療養制度などの自己負担を軽減できる制度があるとはいえ、治療が数カ月や数年に及んだ場合、累計で支払う医療費は高額になります。

特にがん治療は通院で数年間行うケースも増加してきているため、医療保険と併せてがん保険を検討する人も増えています。

そのほか、長期療養が必要になった場合に、傷病手当金だけでは生活費がまかなえないリスクがある人は、就業不能保険で備えておくのがおすすめです。

自分に合う医療保険を選ぶ

がん保障を手厚くしたい人

がんは生涯で2人に1人がなるといわれている、とても身近な病気です。

また抗がん剤などの薬剤治療が長引く可能性も高く、再発のリスクもあるため、備えておいたほうが良いのではと考えている人も多いでしょう。

がん保障を手厚く備えておきたい人は、がん保険への加入がおすすめです。

がん保険は、診断されたときのまとまった一時金を受け取れるタイプのものや、薬剤治療を受けたときに薬剤にかかる費用をカバーしてくれるタイプの商品などがあります。

医療保険だけではがんの通院治療などは保障されないため、併せてがん保険を検討するのがおすすめです。

自分に合うがん保険を探す

自分に万が一のことがあったときに備えたい人

「万が一のことがあったとき家族に保障を残してあげたい」「自分に万が一のことがあったとき困る家族がいる」という人は、死亡保険を検討しましょう。

特に、子どもがいる家庭であれば死亡保障の必要性は高いといえるでしょう。

また、メンタルヘルスの不調も含め、病気などで働けなくなってしまったときの保障も検討しておきましょう。

公務員や病気休暇や傷病手当などの公的制度もありますが、長期療養が必要になった場合にまかないきれないこともあるため注意が必要です。

自分に合う生命(死亡)保険を探す

退職後の病気やケガに備えて保障をしっかりつけたい人

定年退職後の病気やケガのリスクに備えておきたい人は、終身タイプの医療保険やがん保険に加入しておくのがおすすめです。

退職後は、団体保険を継続できなかったり、公的な制度が手薄になってしまうことが考えられます。

また、高齢になればなるほど病気のリスクは高くなるため、若くて健康なうちに比較的お手頃な保険料で保険を用意しておくのが良いでしょう。

加えて、近年では介護のリスクに備える人も増えています。

将来介護状態になってしまったときに子どもに迷惑を掛けたくないと考える人は、要介護状態で給付金が受け取れる保険であらかじめ備えておくのもひとつの方法です。

自分に合う医療保険を探す

最低限の保障をつけつつ、資金を貯めたい人

できるだけ将来に向けて資産形成をしておきたいけれど、保険に一切加入しないのは不安な人には貯蓄型の保険がおすすめです。

貯蓄型の保険にはさまざまな種類があります。

医療保険の場合、特定の年齢でそれまで支払った保険料の一部が返還される「リターンタイプ」の商品や、健康であれば数年ごとに給付金を受け取れる「健康お祝い金タイプ」があります。

また、死亡保険でも「終身保険」や「変額保険」など貯蓄性のある商品も存在します。

貯蓄型の保険の種類によって支払った保険料の運用方法がそれぞれ異なっており、運用成果によって解約返戻金が変動するタイプもあるため、リスクを理解したうえで保険選びをしましょう。

まとめ

今回は、公務員にとってどのような保険が必要なのかを解説しました。

公務員は公的制度が充実しているとはいえ、リスクがゼロというわけではありません。

公的制度だけでは不足している部分を民間の保険で補うことで、将来の安心につながります。

ほけんのコスパでは、医療保険や死亡保険を含め、さまざまな保険種類を取り扱っています。

また、複数の会社の商品を横並びで比較し、各社の違いや保険料の違いを知ることもできます。

気に入ったものがあれば、そのままインターネットでの手続きが可能なので、営業員からの勧誘を受けたり長時間の対面手続きも必要ありません。

時間があるときに、手軽に保険選びができるほけんのコスパで、自分にぴったりの保険を見つけましょう。

.png?w=3840&auto=format,compress)